摩根大通系統回答了AI行業十大核心問題,中國AI行業正從價格戰轉向模型質量之爭,智能體場景下"任務完成率"遠比"token單價"更能決定客戶留存。盈利的核心問題是毛利潤增速能否持續超越研發支出增速,智譜和MiniMax預計均將從2029年起扭虧爲盈,整體市場不會形成贏家通吃格局。

中國人工智能基礎模型行業正從"預期驅動"轉向"需求驅動"的關鍵階段。摩根大通在一份最新研究報告中系統回答了投資者對該行業的十大核心問題,認爲模型質量已成爲決定市場格局的首要變量,行業分化將加速。

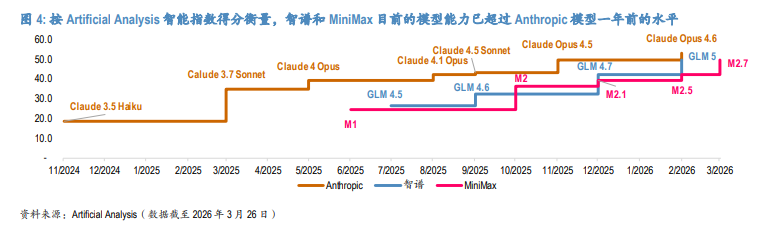

據摩根大通3月27日發佈的報告,報告指出,中國AI 市場正處於明顯拐點,編碼和智能體場景的需求增長正在加速,國內模型能力已接近甚至超過美國領先模型一年前的水平,而本土定價更符合經濟效益,兩者共同改善了落地回報。

2026年是中國企業AI需求能否複製2025年美國增長曲線的關鍵一年。以Anthropic爲參照,其年度經常性收入(ARR)從2024年12月的10億美元增至2026年3月的190億美元,15個月內增長約19倍。

2026年是中國企業AI需求能否複製2025年美國增長曲線的關鍵一年。以Anthropic爲參照,其年度經常性收入(ARR)從2024年12月的10億美元增至2026年3月的190億美元,15個月內增長約19倍。

中國市場具備遵循類似路徑的條件,尤其是在編碼領域, $騰訊控股 (00700.HK)$ 、$阿里巴巴 (BABA.US)$和字節跳動等互聯網巨頭已將相關工具融入現有生態系統,推動需求從單獨演示轉向全面部署。該行維持對 $智譜 (02513.HK)$ 和 $MINIMAX-W (00100.HK)$ 的"增持"評級,目標價分別爲800港元和1100港元。

問題一:AI需求是線性增長,還是拐點爆發?

需求是拐點驅動,而非線性增長。

只要模型質量好到足以解鎖真實應用場景,使用量就會從線性增長切換爲"上凸曲線"式爆發。最有力的佐證來自美國市場:Anthropic的年度經常性收入(ARR)從2024年12月的10億美元,在短短15個月內飆升至2026年3月的190億美元,增長近19倍。

中國目前具備類似爆發的基礎條件:國內模型能力已超越美國領先模型一年前的水平,且本土定價更符合中國的人工經濟效益,兩者疊加顯著改善了AI落地的回報預期。

在智能體側,OpenClaw成爲重要催化劑,將使用場景從單輪交互推向多步驟任務執行,大幅提升每個任務消耗的token量。騰訊、阿里巴巴、字節跳動等互聯網巨頭已將OpenClaw相關工具融入現有生態系統,標誌着趨勢從"開發者實驗"進化爲"生態全面部署"。

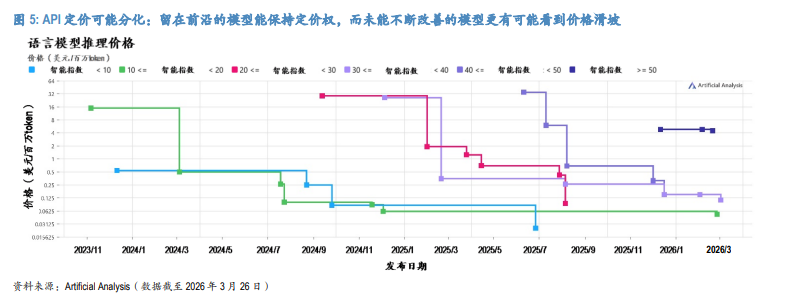

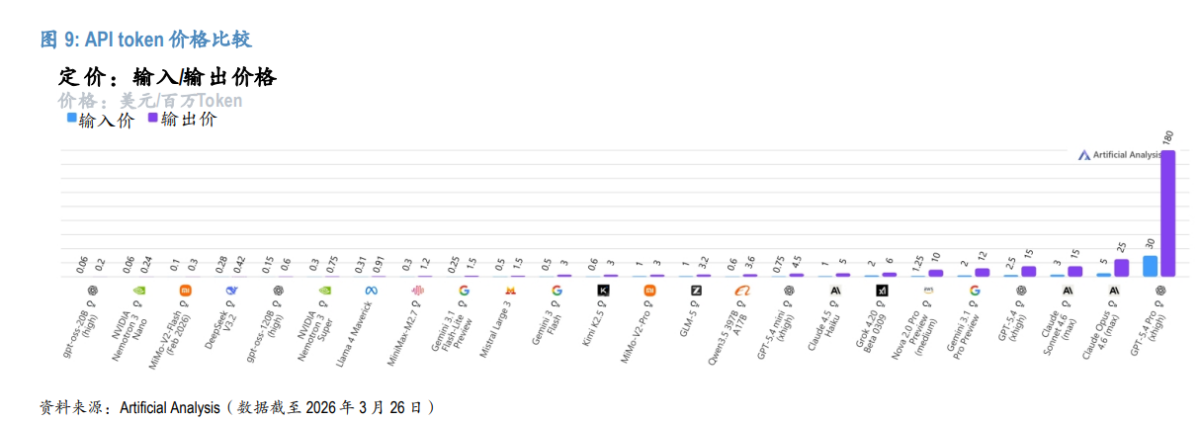

問題二:API定價將上升、下降,還是分化?

定價不會單向移動,分化才是主旋律。

一方面,能力強的模型形成定價權。如果某模型能獨一無二地解鎖高價值任務(智能體編碼、長時程工作流、企業級可靠性),客戶願意支付溢價,因爲回報可量化。另一方面,隨着硬件、算法效率不斷提升,推理單位成本將持續下降,對能力停滯的模型形成價格壓力。

最終結果是分化的定價結構:持續保持前沿能力的模型可同時實現量價齊升;未能持續迭代的模型則將面臨價格下滑,即便使用量仍在增長,利潤率也將變得不確定。

問題三:如果定價不是主戰場,競爭焦點在哪裏?

主戰場已從token價格轉移至模型能力。

這是與去年相比的關鍵變化——2025年中國市場的焦點是全面價格戰,而如今需求增長最快的編碼和智能體場景中,質量遠比單價更重要。

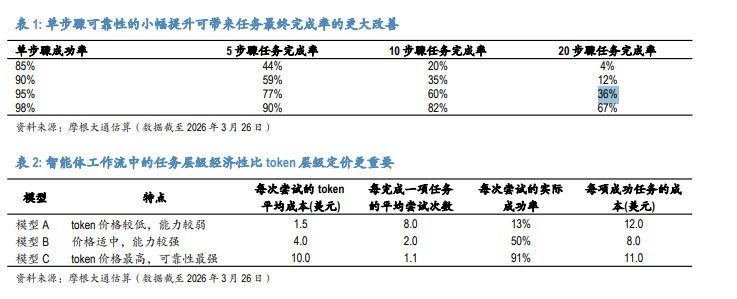

在多步驟工作流中,客戶購買的本質不是"廉價token",而是"任務順利完成"。研報給出了一個直觀的數學例子:若單步驟成功率從85%提升至98%,一個20步驟任務的最終完成率將從4%躍升至67%。在這種邏輯下,每token定價最低的模型,其完成每項任務的實際綜合成本反而可能最高。

研報同時指出,擁有強大前沿模型的公司可以輕易向低端市場延伸,但僅憑低價立足的公司卻難以向高端進軍。

問題四:爲何基礎大模型仍是"生死相搏"的行業?

技術差距小、迭代週期無止境、變現模式趨同,三重因素決定行業高度殘酷。

中國各家大模型公司之間的能力差距往往比投資者預想的更小,市場因此高度不穩定。在這個行業,"原地踏步"不是中性結果,而意味着地位的喪失——公司必須持續投入、不斷迭代才能避免落後。

商業模式的聚攏加劇了淘汰壓力。收入增長和利潤率都主要取決於產品實力,轉換成本仍然較低,這意味着失去技術動能的公司將在商業和財務上迅速失去防禦能力,行業內真正可靠的公司數量將逐步減少。

問題五:盈利能力的決定因素是什麼?

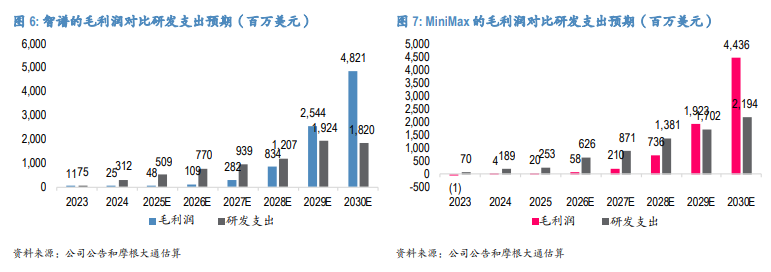

核心問題是毛利潤增速能否持續超越研發支出增速。

Token業務的基本經濟模型清晰:收入=token使用量×價格,主要成本是推理計算,最大運營支出是訓練相關研發。隨着模型效率和推理芯片效率持續提升,前沿模型的毛利率應逐步上升。

但營業利潤前景更爲複雜。Anthropic是一個警示案例:即使在2026年2月月收入水平已達140億美元,該公司同期仍宣佈了300億美元的新一輪融資,並強調持續前沿開發——高收入並不意味着訓練強度正常化。

基準情景是,智譜和MiniMax預計均將從2029年起扭虧爲盈。研報強調,比具體盈利年份更重要的追蹤指標是:使用量的持續增長趨勢,以及單位經濟效益的持續改善。

問題六:投資者應如何追蹤模型實力?

需結合token價格、使用量和第三方評估三個維度,單一指標不足以說明問題。

Token價格:是最重要的指標,因爲它是公司對自身產品市場定位的實時表達。與最佳模型的價格差正在成爲模型實際競爭力的良好代理變量。

Token使用量:實際消耗量反映用戶和開發者的真實選擇。OpenRouter等第三方API聚合器可作爲參考,尤其需要關注智能體類工作負載的增長,因爲該類工作負載每任務消耗的token量遠超簡單工作流。

第三方評估:Artificial Analysis提供結構化評估,LMArena反映真實用戶的盲選偏好,兩者互補,形成更完整的外部視角。

問題七:互聯網巨頭大舉進軍B端,獨立模型公司何去何從?

競爭邊界趨同,最終仍回歸模型能力的比拼。

阿里巴巴已明確將雲和AI作爲戰略重點,將模型開發與企業工作流深度綁定;騰訊推出的智能體產品已覆蓋個人、開發者和企業全場景;OpenAI也將商業化重心轉向企業產品和編碼部署。頭部公司方向一致:AI正從"消費端功能"進化爲"直接創造企業收入的工具"。

在這一背景下,獨立模型公司僅憑"雲中立"標籤已不足以形成護城河,互聯網巨頭僅靠生態流量優勢也無法完全覆蓋模型能力的不足。企業客戶在部署AI時,購買的核心仍是模型質量——更強的編碼推理能力、更可靠的工作流完成率。

問題八:哪些因素決定公司的存活?

人才第一、算力第二、組織第三,三者缺一不可。

頂尖研究人才:這仍是一個研究驅動的行業。高層的技術判斷力本身就是競爭要素,管理層能否做出正確的研究方向決策,直接影響公司的技術軌跡。

算力與資本:前沿訓練成本高昂,推理經濟性取決於基礎設施質量。算力獲取能力薄弱是結構性劣勢——不僅影響模型訓練效率,也削弱以合理成本響應需求的能力。

組織執行力:在快速迭代的市場中,將研究成果轉化爲產品、產品轉化爲使用量、使用量轉化爲變現的能力,幾乎與模型本身同等重要。

問題九:如果大家都在進步,模型最終會趨同嗎?

整體實力趨近,但不會趨同,市場不會形成贏家通吃格局。

不同公司在架構選擇、訓練數據、產品側重和技術路徑上存在差異,這些差異將持續產生不同的能力優勢。研報認爲,在一個仍在快速擴大的市場中,多家公司可以同時增長,即便存在部分能力重疊——現階段整體市場擴張的意義遠大於過早擔憂商品化。

長遠來看,更現實的市場終局不是"一家獨大、其餘出局",而是留下幾家真正有實力的公司,各有優勢領域,在一個足以支持多個贏家的市場中競爭。隨着AI從生產力工具擴展到消費端場景,個人口味、風格與偏好的差異將進一步強化這種多元化格局。

問題十:開源/閉源、模型迭代與全球擴張風險,如何統一理解?

迭代是必選項,開源/閉源是策略選擇,全球擴張的核心風險在算力和合規。

模型迭代方面,預期節奏約爲每年推出一代旗艦模型(如GLM 4.7到GLM 5,MiniMax M2系列到M3系列),中間伴隨強化學習驅動的小幅升級,停止迭代意味着失去競爭地位。

開源/閉源方面,研報認爲答案不是非此即彼。閉源模型商業防禦性更強,降低被去中介化的風險;開源則有助於生態建設、提升採用率並加速技術反饋。因此,大多數中國模型公司最終將採取混合策略:閉源最新最強的模型,開源部分其他版本。

全球擴張方面,最大風險仍是算力獲取。訓練和推理均高度依賴高性能芯片,出口管制收緊將同時削弱模型進步速度和成本競爭力。其次是數據與安全合規風險:若模型部署、用戶服務和數據存儲能實現海外本地化,跨境數據傳輸問題相對可控;但當地隱私法規和中國關聯實體的數據訪問權限認定,仍是不確定性來源。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/marvin