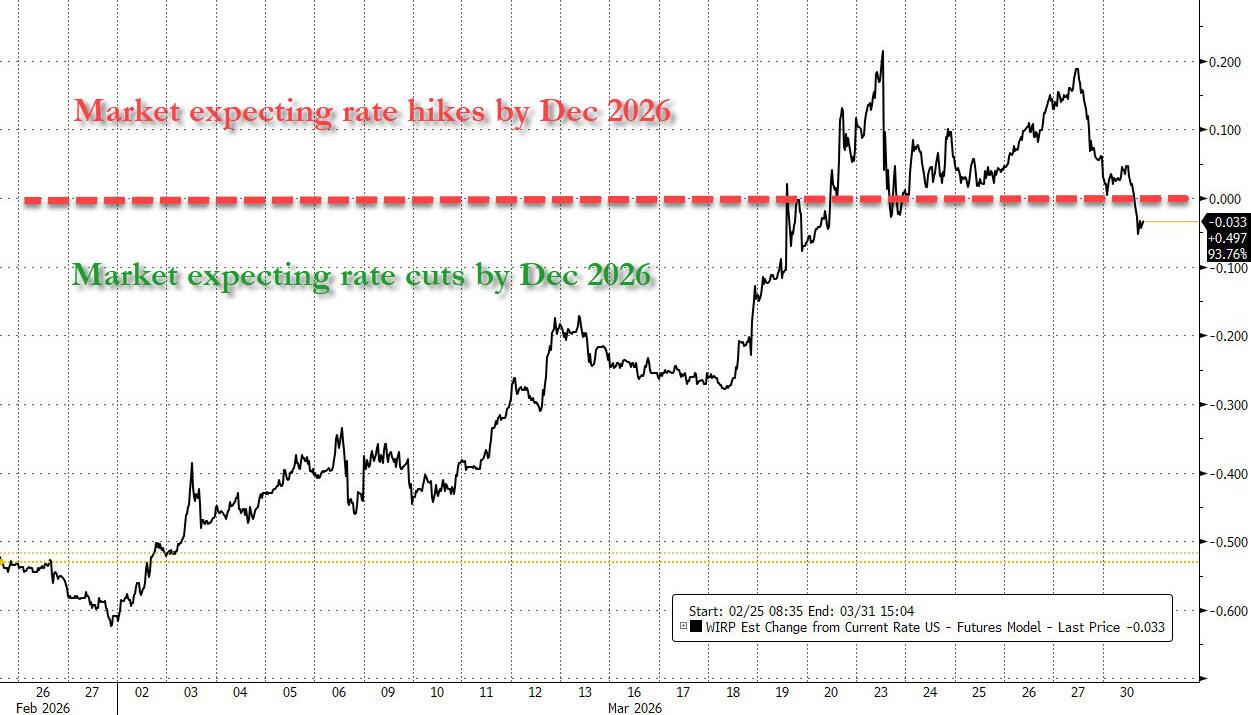

①上週初,期貨市場定價年底前加息是板上釘釘的事,並直到上週五仍認爲此舉極有可能發生;②然而在週一,情緒發生了巨大轉變,以至於交易員一度認爲年底前減息的可能性達到20%。

隨着交易員拋售押注聯儲局將加息的頭寸,美債市場週一(3月30日)從17個月來最嚴重的拋售中反彈,市場焦點轉向了美伊戰爭將加劇全球經濟放緩的猜測。

聯儲局主席鮑威爾週一表示,在美以對伊朗戰爭引發的能源衝擊背景下,聯儲局傾向於維持利率不變,並暫時「忽略」這一衝擊的影響,此番言論推動了債市的進一步上漲。不少業內人士指出,鮑威爾在哈佛大學發表演講時發表的這番講話,緩解了市場對聯儲局將被迫收緊貨幣政策以遏制通脹加速的擔憂,促使交易員重新開始將今年減息的微小可能性計入定價。

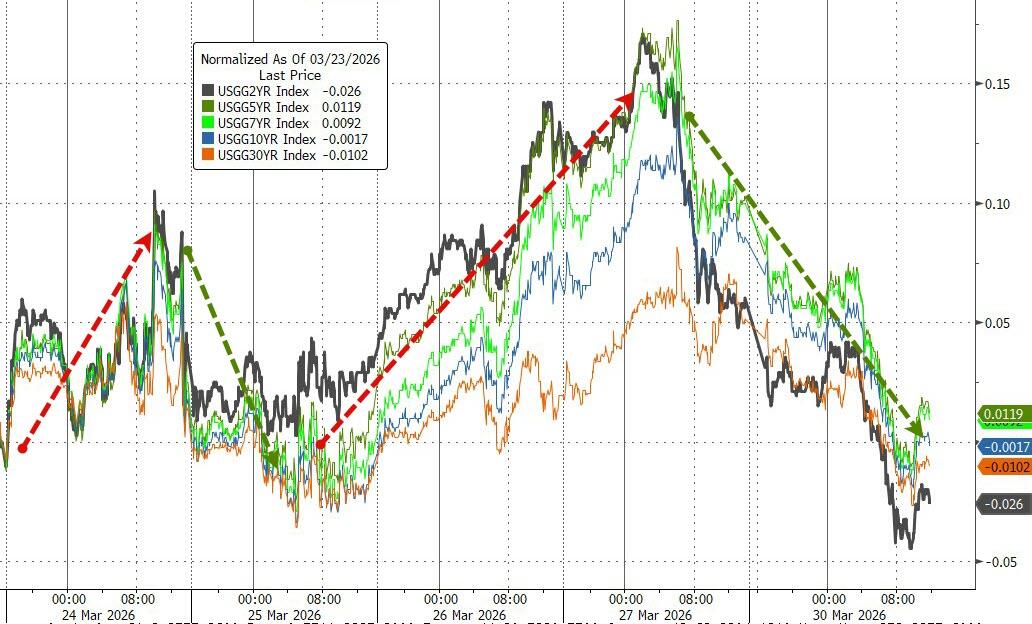

這一態度轉變一度令短期美債收益率在盤中下跌逾10個點子,隨後跌幅略有收窄。截止紐約時段尾盤,美債收益率集體下跌,2年期美債收益率跌8.19個點子報3.830%,5年期美債收益率跌8.21個點子報3.986%,10年期美債收益率跌7.76個點子報4.350%,30年期美債收益率跌5.35個點子報4.913%。

這一態度轉變一度令短期美債收益率在盤中下跌逾10個點子,隨後跌幅略有收窄。截止紐約時段尾盤,美債收益率集體下跌,2年期美債收益率跌8.19個點子報3.830%,5年期美債收益率跌8.21個點子報3.986%,10年期美債收益率跌7.76個點子報4.350%,30年期美債收益率跌5.35個點子報4.913%。

值得一提的是,週一美債價格的反彈,也標誌着收益率連續第二天在油價上漲的同時下跌。這與3月大部分時間裏的情形相反——當時美債收益率隨着能源價格飆升而爬升,因市場擔心伊朗戰爭可能引發通脹上升。

市場從擔憂通脹轉向擔憂經濟

對此,分析人士指出,此輪債市反彈反映出市場日益焦慮中東爆發的衝突將對美國經濟造成打擊,由於燃油價格上漲推高了企業和消費者的成本,美國就業增長已經放緩。

「上週五之前,投資者似乎更關注油價上漲帶來的通脹影響,因此開始將聯儲局加息預期計入價格,推高了美債收益率,」法國外貿銀行美國利率策略主管John Briggs表示,「隨後,市場情緒發生轉變,儘管油價走高,但擔憂的焦點已轉向經濟增長。」

這對債券市場而言是一個重大轉變,此前市場對通脹衝擊的擔憂——這種衝擊將束縛央行的手腳——在很大程度上掩蓋了對經濟增長的擔憂。

道明證券美國利率策略主管Gennadiy Goldberg表示,「市場不確定如何應對近期地緣政治事件——究竟應該關注一階的通脹影響,還是二階的經濟增長影響。」不僅地緣政治局勢充滿不確定性,市場對聯儲局將如何應對這些局勢更是舉棋不定。”

如下圖所示,上週初,期貨市場定價年底前加息是板上釘釘的事,並直到上週五仍認爲此舉極有可能發生。然而在週一,情緒發生了巨大轉變,以至於交易員一度認爲年底前減息的可能性達到20%。

衰退風險不容忽視

包括太平洋投資管理公司(PIMCO)在內的美國部分大型債券基金此前已警告稱,隨着通脹擔憂加劇,金融市場低估了經濟放緩的風險。高盛集團也表示,未來一年美國經濟陷入衰退的概率已升至約30%。

目前,美伊衝突已經步入了第五週,即便在美國延長了要求伊朗同意重開霍爾木茲海峽的最後通牒期限後,仍未顯現結束的跡象。這導致週一國際基準的布倫特原油價格徘徊在每桶110美元以上,美國WTI原油則升破了100美元大關,爲2022年以來首次。

儘管特朗普早前在社交媒體發文稱,美國政府正與伊朗政權進行「嚴肅磋商」,但他同時也重申了若未能達成協議,將襲擊伊朗石油和電力基礎設施的威脅。而伊朗方面一直表示和平談判未取得進展,並暗示其有能力持續作戰更長時間,這增加了衝突長期化的風險,進而可能切斷全球大部分地區的關鍵能源供應。

Bryn Mawr Trust固定收益部主管Jim Barnes表示,衝突局勢似乎並未出現太大改善。「投資者原本以爲,既然戰爭已持續至此,我們本應更接近結束,但現實並非如此。這使得投資者開始重新審視或將長期視角納入考量,鑑於當前局勢,正是這一因素壓低了收益率。」

「週一早間美國國債市場走高,因爲投資者關注的是中東局勢對全球經濟增長的潛在風險,而非單純從通脹衝擊的角度來交易這場衝突,」BMO資本市場美國利率策略主管Ian Lyngen表示。

Evercore ISI固定收益策略師Stan Shipley表示,「過去兩個月,美債市場一直過於狹隘地聚焦於通脹,而現在人們開始擔憂,如果油價漲得足夠高,經濟將陷入衰退。這對美債市場而言是好消息。」

編輯/doris