隨着飽受衝擊的金融市場步入第二季度,地區衝突相關消息的陰影依舊籠罩着全球。這一背景或推動股市進一步下探,而債券市場的大幅拋售則可能吸引買家重新入場。

隨着飽受衝擊的金融市場步入第二季度,地區衝突相關消息的陰影依舊籠罩着全球。這一背景或推動股市進一步下探,而債券市場的大幅拋售則可能吸引買家重新入場。

投資者普遍認爲,即便衝突得以解決、短期市場情緒獲得提振,中東能源基礎設施受損、油價持續高企的局面仍將拖累經濟增長並推升通脹。在此背景下,股市大概率進一步回調;若衝突持續發酵,市場對經濟增長的擔憂蓋過通脹焦慮,債市則有望迎來修復。

管理着約5940億美元資產的信安資產管理首席全球策略師Seema Shah表示:「當市場充斥着各種雜音時,我們很難穿透迷霧看清方向。我們一直建議增配國際股票,這一邏輯依然成立,但這並不意味着要完全撤出美國市場。」

管理着約5940億美元資產的信安資產管理首席全球策略師Seema Shah表示:「當市場充斥着各種雜音時,我們很難穿透迷霧看清方向。我們一直建議增配國際股票,這一邏輯依然成立,但這並不意味着要完全撤出美國市場。」

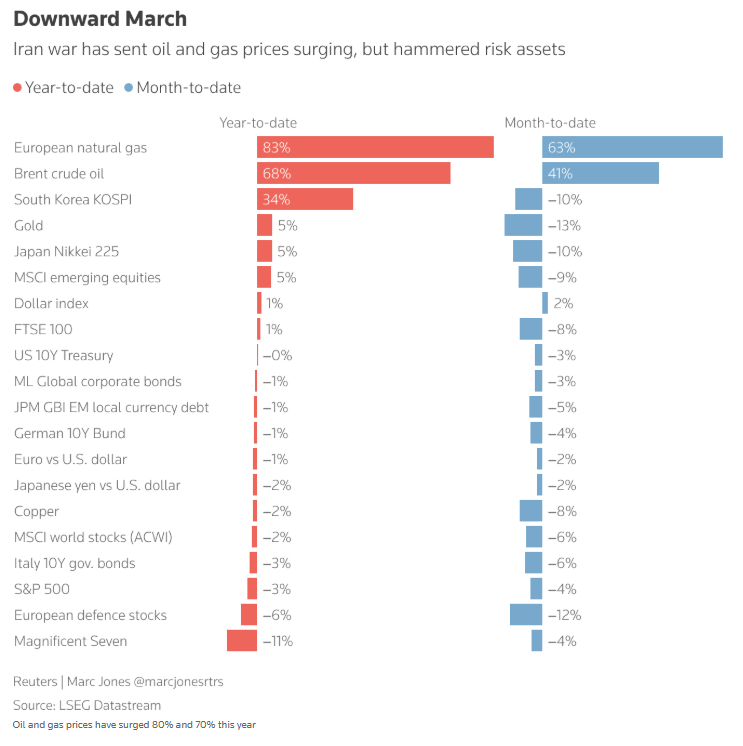

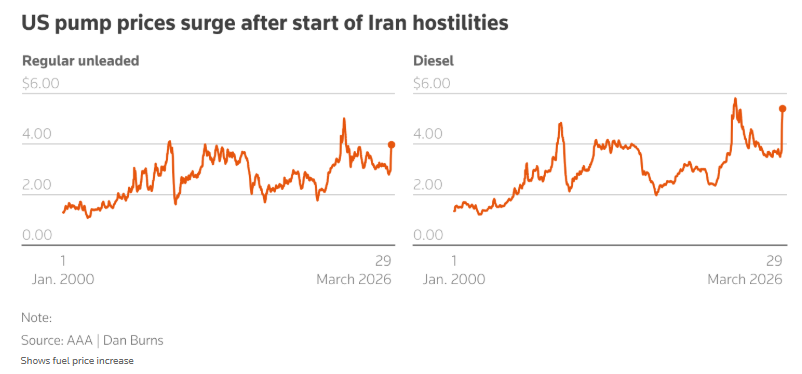

動盪的一季度以中東戰火拉開序幕,市場還受到特朗普干預委內瑞拉局勢、格陵蘭島相關威脅以及人工智能(AI)技術變革等多重因素的劇烈擾動。原油成爲本季度表現最亮眼的資產,價格飆升約90%,突破每桶100美元大關。這一走勢令債券投資者措手不及,市場對加息的預期急劇升溫。

接受一項調查的分析師預計,只要當前供應中斷持續,油價將在100至190美元區間波動,平均預測值爲134.62美元。在線預測市場Polymarket數據顯示,這場戰爭在5月中旬前結束的概率約爲36%,6月底前結束的概率爲60%。

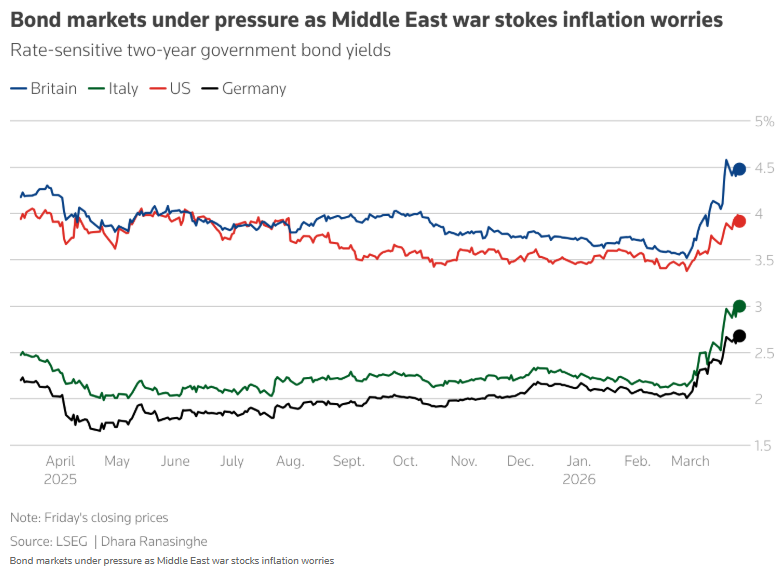

與2022年通脹飆升情景相似,本季度英國和意大利短期借貸成本各飆升75個點子,美國、德國和日本債市也出現顯著波動。

法國興業銀行多資產策略師Manish Kabra指出:“縱觀歷史上歷次石油衝擊,只有兩個因素至關重要:一是衝擊持續時間,二是央行的應對舉措,這決定了整體風險偏好。”

伊朗衝突爆發後,交易員已完全排除聯儲局年內減息的可能;歐元區市場預計將加息三次,英國至少加息兩次,而此前市場均預期這些經濟體將開啓減息週期。新興市場的貨幣寬鬆進程也因此中斷。

Kabra認爲,5月美國陣亡將士紀念日週末可能成爲市場焦點——這是夏季出行旺季的開端,屆時消費者或向政策制定者施壓,要求控制能源成本。戰事爆發後,他已將大宗商品配置比例從戰前的10%上調至15%,反映出地緣政治與大宗商品之間日益緊密的關聯。

債市承壓,股市或步後塵

在債券市場,此前投資者爲應對通脹與利率上行預期大舉拋售,這導致債券價格暴跌、收益率飆升,但部分投資者已開始關注債市回調後的機會。

Amundi多資產策略主管Francesco Sandrini表示,該機構已增配短期歐元區政府債券,並維持對5年期美國國債的敞口,其邏輯是:一旦危機出現解決方案,固定收益資產有望迎來良好表現。「簡言之,我們預計各大央行會嘗試忽略短期物價壓力」。

Russell Investments全球首席投資策略師Paul Eitelman稱,相比數月前,債券的吸引力已顯著提升,同時他認爲美元強勢在中期內難以持續。3月美元再度彰顯避險屬性,漲幅超2%。分析師指出,戰前投資者曾從美國資產轉向其他市場,對美元構成壓制;若衝突結束,這一趨勢或重現。

與此同時, $黃金/美元 (XAUUSD.CFD)$ 在3月價格回落了4%。儘管避險資產通常在通脹擔憂加劇時上漲,但由於投資者爲了彌補其他資產的損失而了結盈利頭寸,黃金價格出現走弱。

得益於強勁盈利與科技股熱潮,股市此前表現相對穩健,但近期拋售壓力明顯加劇。 $標普500指數 (.SPX.US)$ 、歐洲斯托克600指數較近期歷史峰值下跌9%-10%,日本日經指數較2月曆史高點下滑近13%。

蘇黎世保險集團首席市場策略師Guy Miller表示,隨着經濟前景惡化,他已將股票倉位從戰前的「超配」下調至「低配」。

美國3月消費者信心降幅超預期,德國投資者信心大幅惡化,標普全球3月歐元區與美國採購經理人指數(前瞻性商業活動指標)均創數月新低。分析師認爲,儘管美國經濟韌性較強、且爲能源出口國,但若衝突持續推高能源價格,美國經濟仍將受到衝擊。經合組織上週四警告,全球經濟已偏離原本更強勁的增長軌道。

蘇黎世保險的Miller強調:「這場戰事與過去一年我們經歷的地緣政治和政治突發事件不同,此前那些事件對企業盈利、利潤率和市場估值的影響微乎其微。」

編輯/KOKO