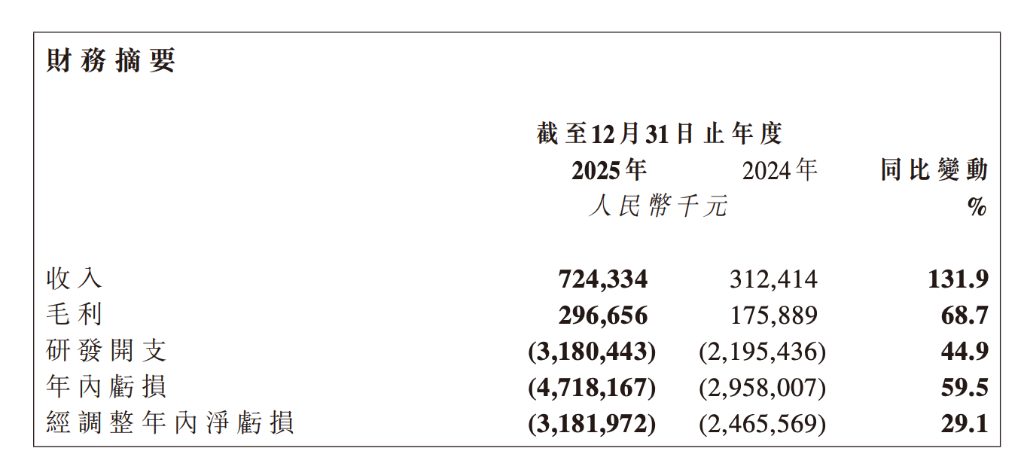

智譜2025年營收7.24億元,同比增長131.9%。開放平台及API(雲服務) 收入同比增長292.6%至1.90億元;企業級智能體業務收入同比增長248.8%至1.66億元。公司研發投入31.80億元,同比增長44.9%,致淨虧損同比擴大59.5%至47.18億元。

3月31日, $智譜 (02513.HK)$ AI發佈2025年業績報告。業績顯示,公司在上市後首年延續高速增長態勢,但伴隨戰略性的巨額研發投入,虧損亦同步擴大。

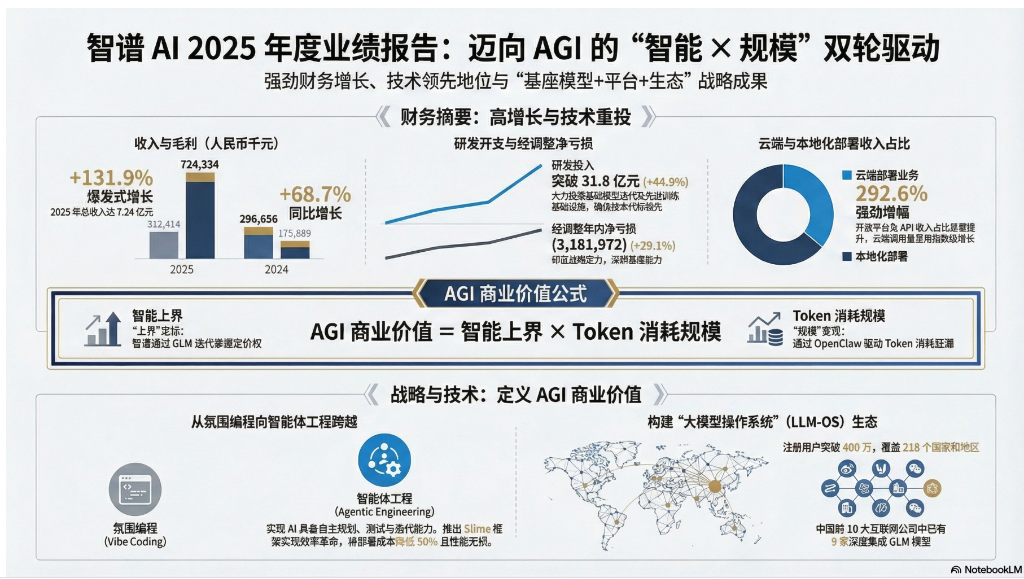

2025年,公司實現總收入7.24億元,同比增長131.9%。其中,雲服務與智能體業務成爲增長核心引擎。但同期,公司淨虧損爲47.18億元,較上年的29.58億元擴大59.5%。虧損擴大的主要原因爲研發開支的大幅增加,年內研發投入達到31.80億元,同比增長44.9%,體現了公司以技術投入驅動長期發展的戰略。

受業績利好消息提振,4月1日智譜港股大幅高開15%,現報797.5港元,股價再次刷新歷史新高。

受業績利好消息提振,4月1日智譜港股大幅高開15%,現報797.5港元,股價再次刷新歷史新高。

公司在「智能上界×Token消耗規模」的核心戰略指引下,取得了顯著進展。其GLM系列模型在多項國際評測中保持領先地位。商業化方面,MaaS平台註冊用戶已突破400萬,GLM-5模型發佈後獲國內頭部互聯網公司快速接入。值得關注的是,公司在2026年2月對其編程套餐產品實施主動提價,市場接受度良好,這被視爲其技術價值獲得認可的標誌。此外,公司業務已覆蓋全球218個國家和地區,積極探索「主權AI」等全球化合作模式。

在智譜2025年業績說明會上,智譜CEO張鵬介紹,2026年一季度智譜的API調用定價提升83%,即便如此,市場依然呈現出供不應求的情況,調用量增長400%。當前,智譜已成爲國內付費Token消耗量最高的廠商之一。據介紹,智譜GLM模型已全面部署於Google Vertex AI、AWS Bedrock、Fireworks、Cerebras等全球頂尖雲服務商。

雲服務收入翻3倍,智能體業務成新引擎

業務拆分揭示了增長的多元動力。報告期內,公司對收入分類披露進行了優化,以更清晰地反映戰略佈局。其中,開放平台及API業務表現最爲亮眼,收入從4848萬元飆升至1.90億元,同比增長292.6%,主要得益於模型能力的提升和調用量激增。這標誌着其MaaS(模型即服務)平台的規模化進程正在加速。

企業級智能體業務作爲新興的增長極,收入從4749萬元增至1.66億元,增幅高達248.8%。這一產品線旨在爲企業級複雜場景構建自主智能系統,市場需求的爆發驗證了AI應用向縱深和自動化演進的趨勢。

傳統優勢業務企業級通用大模型(主要採用本地化部署)收入從2.15億元增至3.66億元,增長70.5%,依然構成收入的半壁江山(佔比50.4%)。

從部署方式看,雲服務增長快於本地化服務。雲端部署收入同比大增292.6%,佔總收入比例從15.5%提升至26.3%。這反映了市場對標準化、敏捷AI服務接受度的提高,也符合公司推動模型服務化的長期戰略。

成本結構:研發投入超31億,毛利率承壓

迅猛的收入增長背後,是同樣驚人的投入和階段性承壓的盈利水平。2025年,公司毛利爲2.97億元,同比增長68.7%。但整體毛利率從2024年的56.3%下降至41.0%。

業績解釋,這主要由於雲端部署業務佔比提升,以及本地化部署業務爲滿足客戶需求投入更多交付資源導致毛利率階段性下降。其中,企業級通用大模型的毛利率從69.6%下降至47.0%,是一個顯著的變化。

與此同時,公司的銷售成本同比增長213.3%,至4.28億元,與業務擴張的節奏一致。而真正的「燒錢」大頭在於研發。2025年,公司研發開支高達31.80億元,同比增長44.9%,佔總收入的439%。

這背後的驅動因素是明確的:員工成本增加(擴大團隊及股份支付費用),以及爲迭代基礎模型和投資先進訓練設施而支付的第三方算力服務費用激增。公司正在技術長跑的衝刺階段持續加碼。

技術壁壘:從Vibe Coding到Agentic Engineering的跨越

管理層在業務回顧中,描繪了一條清晰的「智能演化」路徑:從氛圍編程,到智能體工程,再到未來能夠執行長程任務的「數字工程師」。2025年,智譜宣稱率先完成了從Vibe Coding到Agentic Engineering的跨越。

爲實現這一跨越,公司在技術底層進行了多項攻堅。通過Muon Split優化策略及MLA-256改進,在保證性能的同時減少了模型訓練的顯存佔用;動態稀疏注意力機制攻克了長序列推理的計算難題,宣稱將部署成本降低50%。

尤爲關鍵的是其推出的Slime異步強化學習框架,旨在解決智能體執行長時序任務時的「空轉」痛點,實現生成與訓練解耦。配合獨創的直接雙面重要性採樣算法,使模型能從超1萬個真實軟件工程環境中高效學習。

編輯/KOKO