週二標普500指數大漲2.9%,納指攀升3.8%,道指上漲2.5%。標普500指數今年迄今下跌4.6%,納斯達克下跌7.1%,道瓊斯下跌3.6%,創下2022年以來最差季度表現。Q1最慘烈的戰場之一是軟件板塊。SaaS股票連續第三個月下跌,Q1整體錄得2022年第二季度以來最差季度表現。

隨着美伊雙方傳出停火談判信號,美股錄得自2025年5月以來最大單日漲幅。與此同時,國際油價從高位回落,美元走軟,黃金反彈。

市場樂觀情緒源於隔夜消息——美國總統特朗普此前已向助手錶示,即便霍爾木茲海峽仍大體關閉,他也願意結束對伊朗的軍事行動。

據悉,美政府官員評估認爲,強行重新開放該水道將使軍事行動超出原定4至6周的時間框架。基於此,特朗普決定在實現削弱伊朗海軍及其導彈能力等主要目標後,逐步結束當前軍事行動。

到了週二盤中,伊朗總統佩澤希齊揚表示,伊朗願意結束戰爭,但前提是其訴求得到滿足,尤其是獲得不再遭受侵略的保證。這一緩和言論引發黃金和風險資產直線拉升。

美國銀行财富管理高級投資總監Bill Northey評論稱:「今天資本市場反映的是對沖突早日結束或停火的預期。」

據央視新聞,伊朗總統通過官方媒體表態,伊朗有"結束戰爭的必要意願",但需獲得"防止侵略再次發生的保證"。油價隨即大幅跳水,布倫特原油跌幅更甚,兩者價差擴至2013年12月以來最寬。

然而,市場普遍保持謹慎。彭博宏觀策略師Brendan Fagan指出,德黑蘭對"基本保證"的定義,尤其若與此前提出的停火條件掛鉤,可能是特朗普政府難以接受的高門檻。

週二標普500指數大漲2.9%,納指攀升3.8%,道指上漲2.5%。

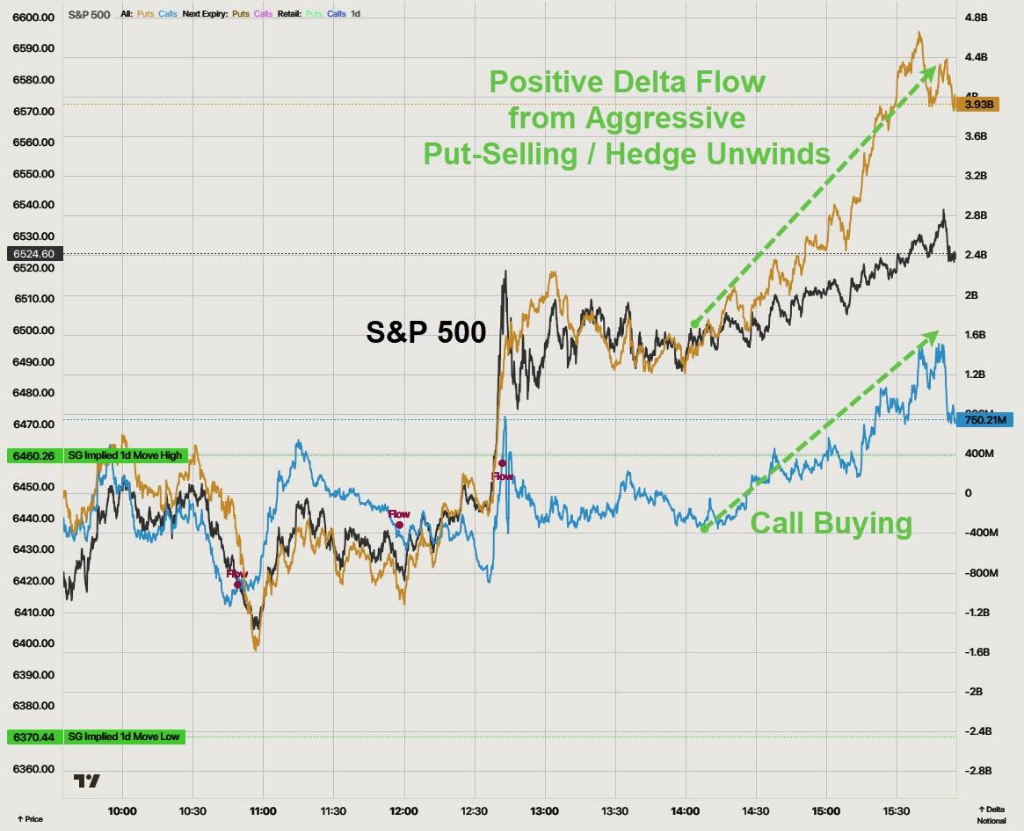

然後週二的漲勢成色值得審視。據高盛交易員反饋,當日成交活躍度仍屬偏低,上漲主要由對沖平倉驅動,而非資金主動追漲。

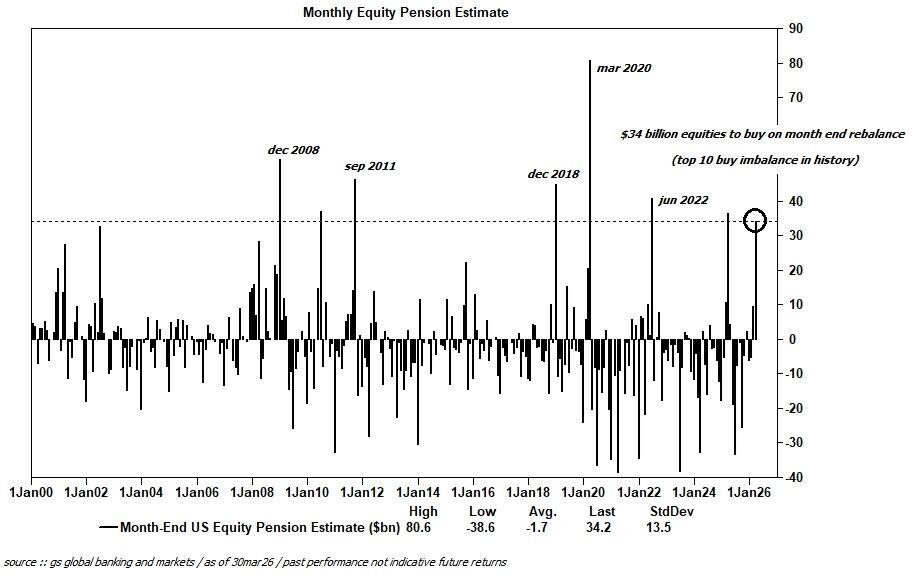

另一個不可忽視的因素是季末養老金再平衡。據測算,美國養老金需在月末買入約340億美元美國股票,規模創自2000年以來第八大,也是歷史上十大買入失衡之一。

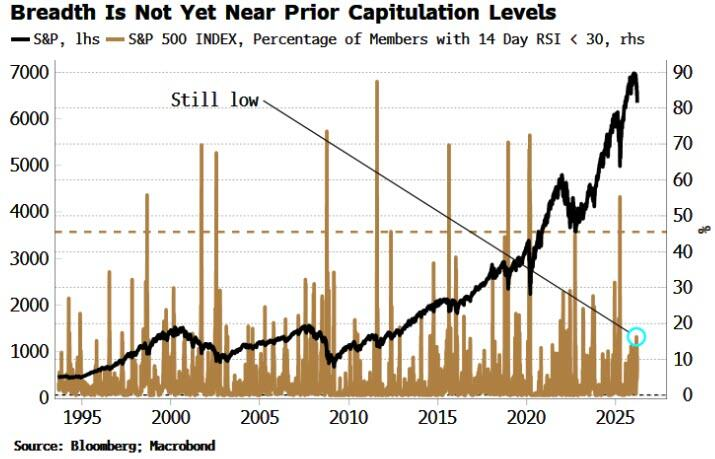

彭博策略師Simon White指出,市場在技術層面尚未顯現出底部特徵。紐交所創52周新低股票的淨數量僅略微爲負,而歷史上可交易底部往往伴隨深度負值。

標普500中RSI低於30的個股比例不足20%,歷史上此類情況往往在40%至50%時才標誌着反彈時機成熟。

此外週二的大漲難以掩蓋第一季度的慘烈收官。標普500指數今年迄今下跌4.6%,納斯達克下跌7.1%,道瓊斯下跌3.6%,創下2022年以來最差季度表現。

從能源危機到AI泡沫隱憂,從信貸市場承壓到滯脹陰雲,Q1的每一個交易日都在考驗投資者的神經。

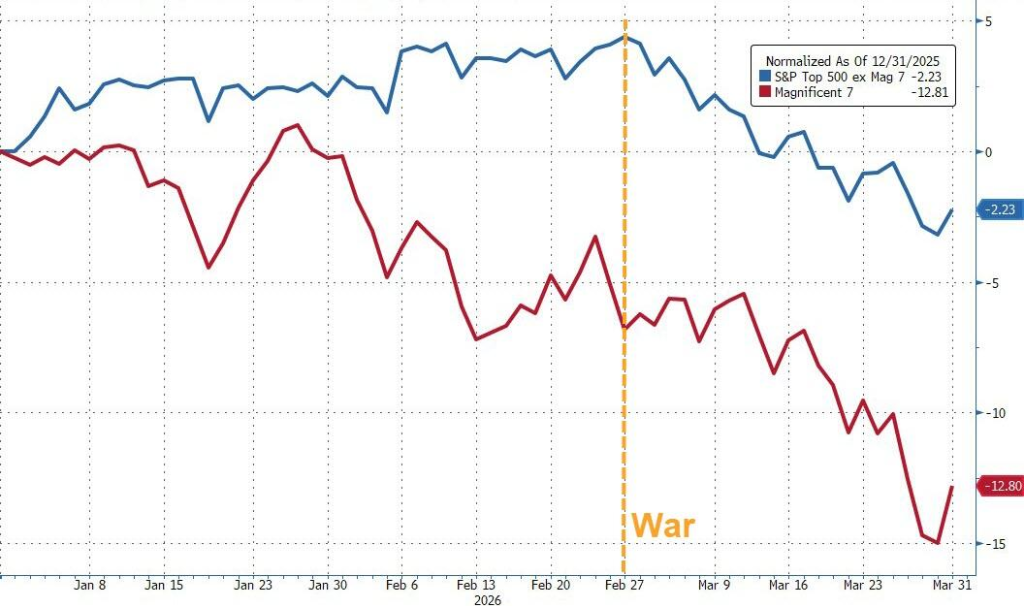

Q1最慘烈的戰場之一是軟件板塊。SaaS股票連續第三個月下跌,Q1整體錄得2022年第二季度以來最差季度表現,被視爲存在性威脅的AI衝擊是核心壓力來源。

"Mag 7"科技巨頭在Q1大幅跑輸標普493只成分股。

Meme股3月跌幅爲2022年12月以來最大,且已連續5個月下跌。

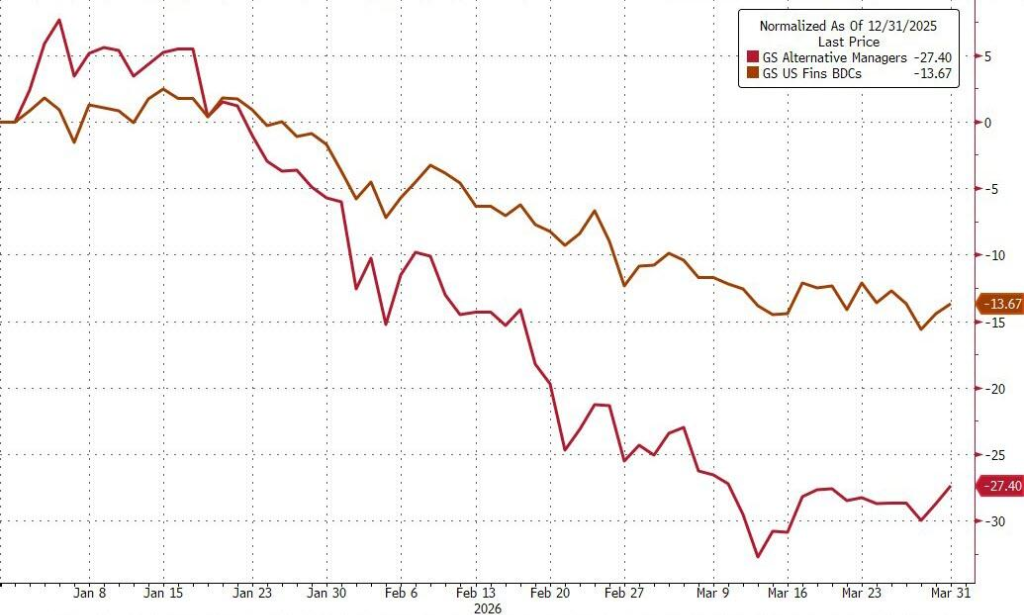

與此同時,私人信貸市場的裂痕日趨明顯。BDC貸款的市值計價因贖回限制而浮出水面,正將私人信貸危機從幕後推向臺前。投資級和高收益信用利差在3月大幅走闊,創下去年4月份以來最高水平。

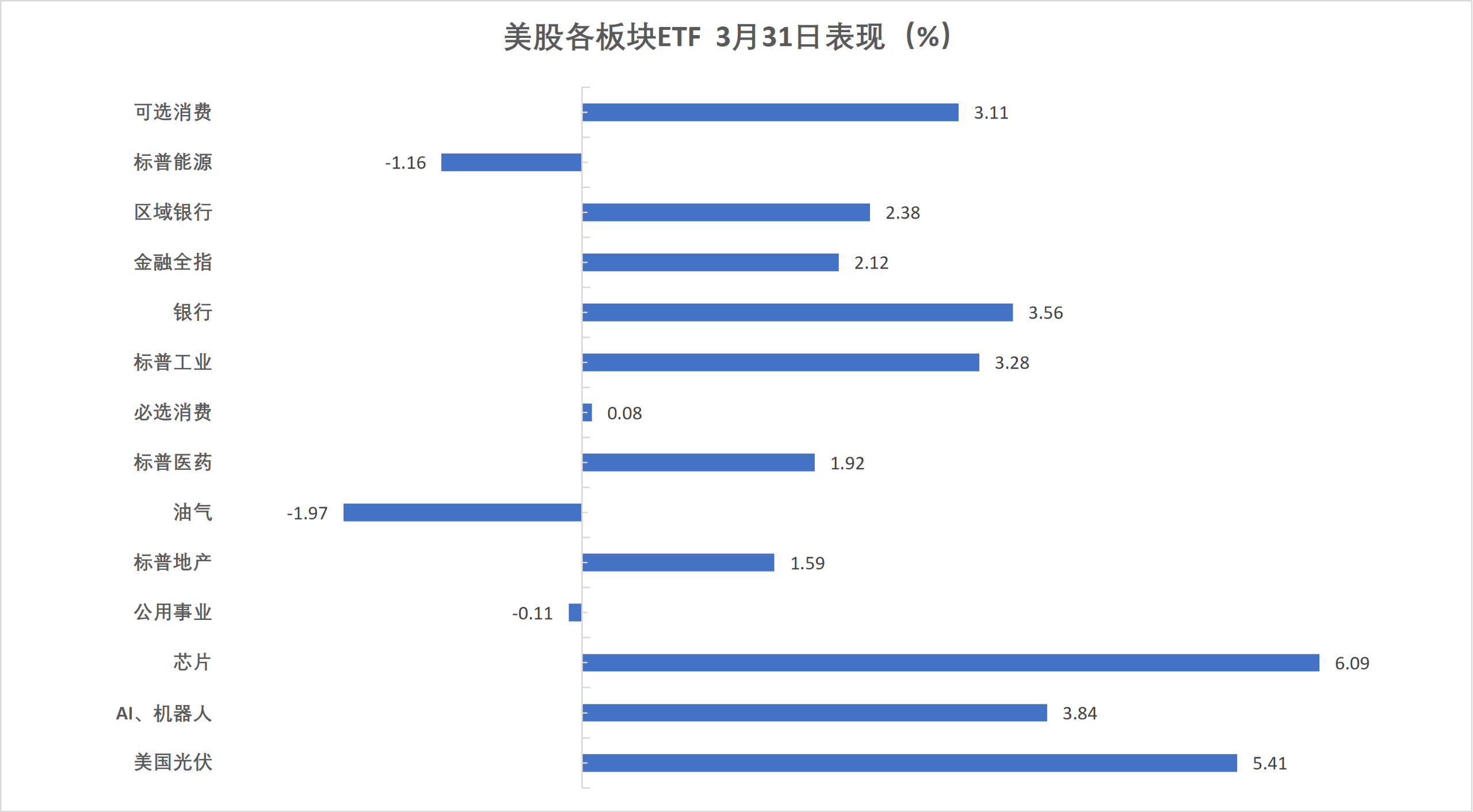

週二美股普漲,半導體ETF收漲超5.7%,在3月份收官日領跑美股行業ETF,一季度能源業ETF漲37.9%。

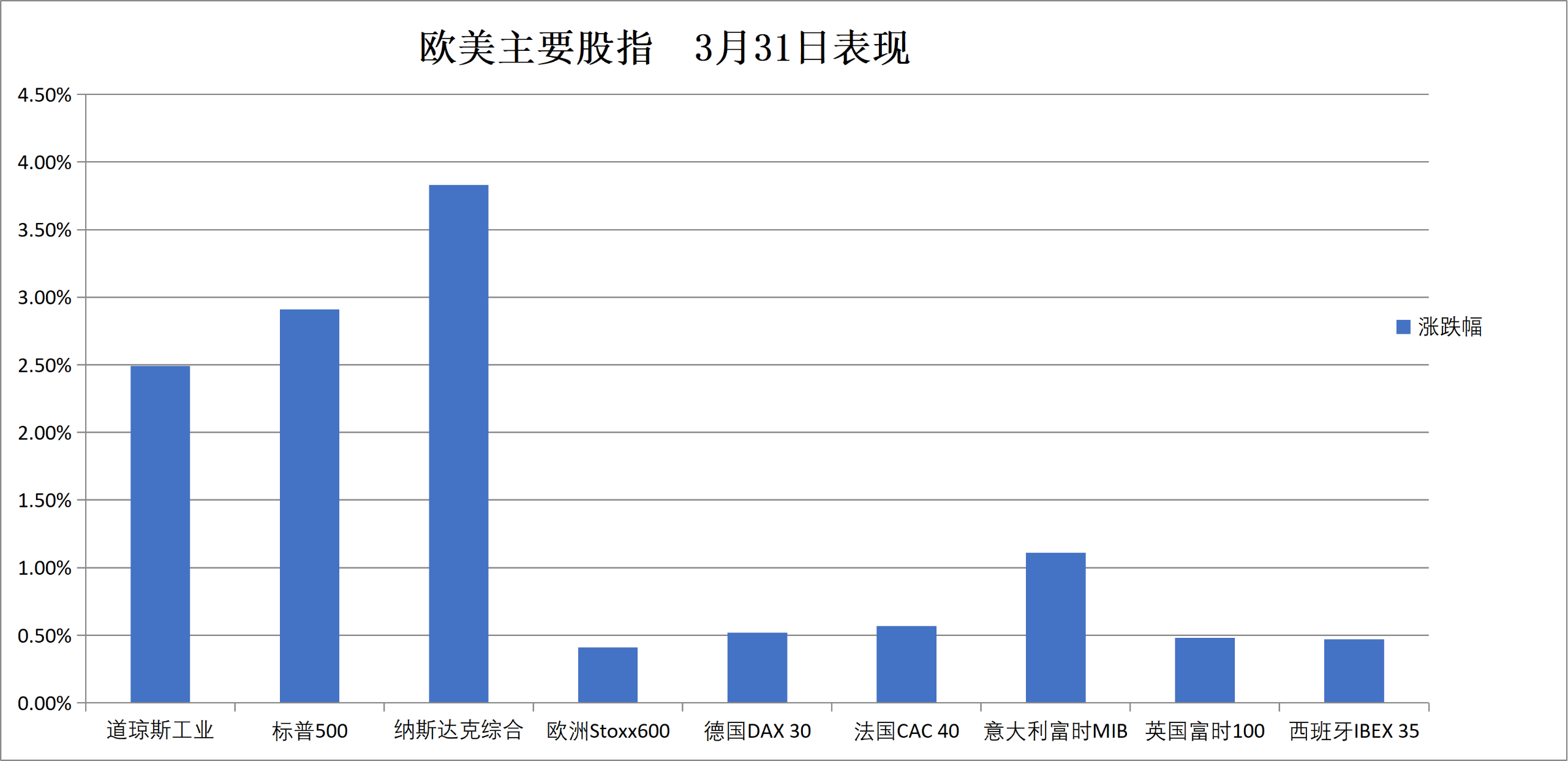

美股基準股指:

標普500指數收漲184.80點,漲幅2.91%,報6528.52點。

道瓊斯工業平均指數收漲1125.37點,漲幅2.49%,報46341.51點。

納指收漲795.988點,漲幅3.83%,報21590.629點。納斯達克100指數收漲786.811點,漲幅3.43%,創2025年5月份以來最大單日漲幅,報23740.189點。

羅素2000指數收漲3.41%,報2496.374點。

恐慌指數VIX收跌17.45%,報25.27。

美股行業ETF:

半導體ETF收盤反彈5.76%,全球科技股指數ETF、生物科技指數ETF、科技行業ETF、全球航空業ETF至多漲4.40%,能源業ETF跌1.13%。

一季度,能源業ETF累漲37.91%,公用事業ETF、半導體ETF、區域銀行ETF、生物科技指數ETF至多漲8.20%。

科技七巨頭:

萬得美國科技股七巨頭(Magnificent 7)指數漲4.40%。

$Meta Platforms (META.US)$ 漲6.67%, $英偉達 (NVDA.US)$ 漲5.62%,谷歌A漲5.14%, $特斯拉 (TSLA.US)$ 漲4.64%,亞馬遜漲3.66%,微軟漲3.12%, $蘋果 (AAPL.US)$ 漲2.90%。

芯片股:

費城半導體指數收漲6.24%,報7588.196點。

$美光科技 (MU.US)$ 漲4.98%,台積電ADR漲6.78%,AMD漲3.77%。

中概股:

納斯達克金龍中國指數收漲2.80%,報6753.34點,3月份累計下跌7.20%,一季度累計下跌10.31%。

其他個股:

Circle漲6.25%。

歐洲股市3月跌8%,特朗普發動的伊朗戰爭讓1-2月漲勢灰飛煙滅。德國股市3月份跌超10%,挪威股市3月漲約11.6%、一季度漲27%。

泛歐股指:

歐洲STOXX 600指數收漲0.41%,報583.14點,3月份累計下跌8.00%,美國和以色列在2月底發動伊朗戰爭之後,整體持續走低,一季度累計下跌1.53%,1-2月持續上漲。

歐元區STOXX 50指數收漲0.50%,報5569.73點,3月份累跌9.26%,一季度累跌3.83%。

各國股指:

德國DAX 30指數收漲0.52%,報22680.04點,3月份累計下跌10.30%,一季度累計下跌7.39%。

法國CAC 40指數收漲0.57%,報7816.94點,3月份累跌8.90%,一季度累跌4.08%。

英國富時100指數收漲0.48%,報10176.45點,3月份累跌6.73%,一季度累漲2.47%。

板塊和個股:

歐元區藍籌股中,德國萊茵金屬RHM收漲2.48%,阿迪達斯漲2.24%,德意志交易所集團漲2.20%表現第三。

歐洲STOXX 600指數的所有成分股中,Hensoldt收漲6.63%,Hochschild礦業漲5.57%,Abivax漲5.41%,阿爾斯通漲5.39%,Antofagasta漲5.25%表現第五。

3月份,板塊方面,STOXX 600個人與家庭用品指數累計下跌15.05%,房地產指數跌14.53%,汽車及配件指數跌12.66%,建築及材料指數跌12.33%,零售指數跌12.00%。

中東Abu Dhabi Murban原油期貨跌1.58%,報109.03美元/桶,3月份累漲48.72%,一季度累漲78.10%。

原油:

WTI 5月原油期貨收報101.38美元/桶。

布倫特5月原油期貨收報118.35美元/桶。

中東Abu Dhabi Murban原油期貨跌1.58%,報109.03美元/桶,3月份累漲48.72%,一季度累漲78.10%。

天然氣:

NYMEX 4月天然氣期貨收報2.8840美元/百萬英熱單位。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/stephen