隨着中東緊張局勢推升油價至多年高位,美國債券市場的交易邏輯正發生根本性轉向。交易員們紛紛拋棄對通脹回升的押注,轉而聚焦高企的能源價格可能對美國乃至全球經濟增長造成的衝擊。

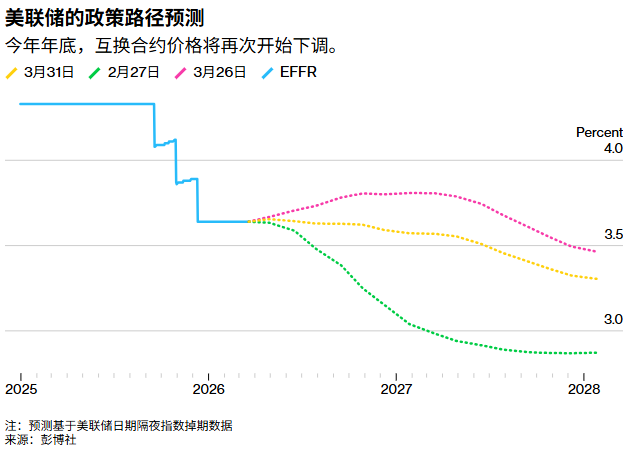

這一情緒轉變在利率市場表現得尤爲劇烈:就在上週初,期貨價格還篤定聯儲局將在年底前加息;而眼下,利率互換市場反映出的預期已徹底反轉——至2026年底累計聯儲局減息幅度約爲6個百分點,相當於市場定價中蘊含着約25%的聯儲局減息概率。

BMO資本市場美國利率策略主管伊恩·林根指出,投資者現在普遍認爲,能源衝擊對全球經濟增長構成的威脅,已與通脹擔憂不相上下,甚至可能更爲嚴峻。

這一觀點的劇變迅速體現在與擔保隔夜融資利率(SOFR)掛鉤的期權市場上。週一的數據顯示,未平倉合約規模的變化釋放出明確信號:此前大量對沖加息預期的鷹派頭寸已遭平倉並蒙受損失。

這一觀點的劇變迅速體現在與擔保隔夜融資利率(SOFR)掛鉤的期權市場上。週一的數據顯示,未平倉合約規模的變化釋放出明確信號:此前大量對沖加息預期的鷹派頭寸已遭平倉並蒙受損失。

週二市場上更出現一筆引人注目的交易,該策略通過賣出看跌期權獲取資金,旨在從曲線前端期貨持續的鴿派轉向中獲利,當前市場已完全定價12月政策會議將減息25個點子。

這種策略重心的轉變體現了投資者對伊朗衝突經濟影響的重新評估。早期市場解讀認爲聯儲局將不得不加息以遏制預期的通脹反彈,但近來經濟增長憂慮已躍居首位,推動美國國債及其他主要經濟體主權債掀起一輪漲勢。聯儲局主席傑羅姆·鮑威爾週一的講話進一步鞏固了這一市場共識,他暗示央行傾向於忽略油價上漲的影響,而非據此調整利率政策。

在國債收益率曲線的中段,資金配置的重新調整同樣明顯。週一5年期國債期貨價格上漲時,未平倉合約不減反增。這傳遞了關鍵信息——上漲並非由空頭回補(空頭買入平倉導致的價格上漲通常伴隨持倉量下降)推動,而是新的多頭資金在開倉。這說明投資者不是被迫止損,而是主動看漲入場。

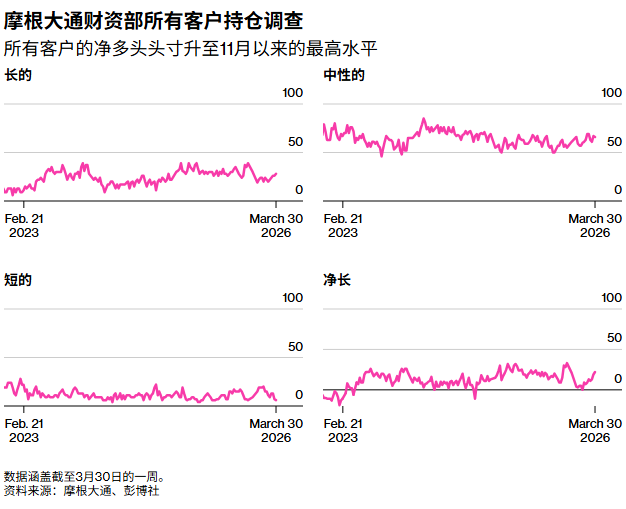

據了解,此前該板塊經歷了長時間的去槓桿化(投資者削減頭寸、降低風險敞口),而現在這種行爲模式正在逆轉,"抄底"或"重新做多"的需求回歸。此外,現貨市場同樣呈現看漲勢頭,摩根大通週二發佈的國債客戶調查顯示,客戶淨多頭頭寸已達去年11月以來的最高水平。

以下是利率市場最新倉位指標的概述:

摩根大通客戶調查

截至3月30日當週,摩根大通客戶多頭頭寸上升2個百分點,空頭和中性頭寸各下降1個百分點,淨頭寸因此轉向自去年11月以來最大的好倉。

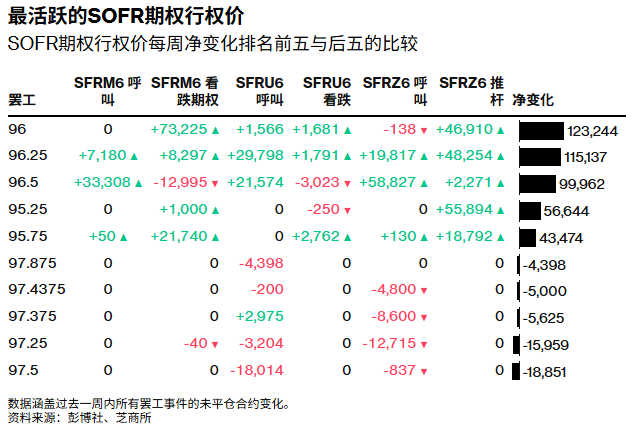

SOFR期權

SOFR期權市場的微觀結構進一步印證了這一定價轉向。過去一週,交易員爲對沖年內潛在加息風險,在96.00行權價的2026年6月和12月到期看跌期權上大量新建風險敞口。近期圍繞該行權價的資金流動包括買入SFRM6 96.3125/96.00看跌期權價差組合,以及買入SFRM6 96.25/96.00/95.75看跌期權樹形結構。96.25行權價在過去一週同樣活躍,其中一筆引人注目的交易涉及賣出2.5萬手2026年9月到期的跨式期權,收取權利金高達3000萬美元。

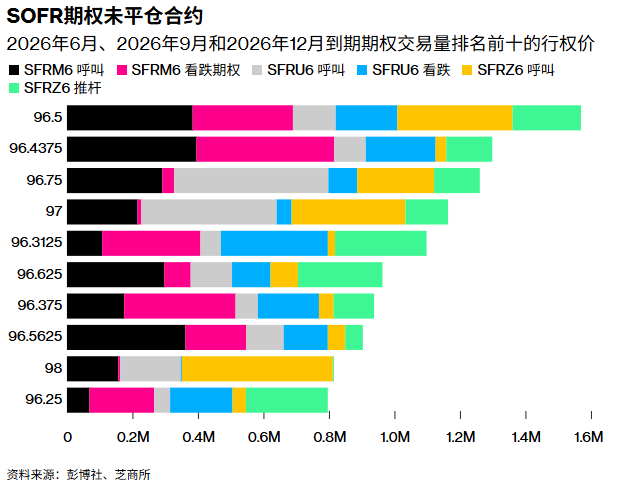

從行權價分佈來看,2026年6月、9月及12月合約中持倉最爲集中的仍是96.50行權價,該價位積聚了大量6月到期的看漲與看跌期權風險,以及12月到期的看漲期權。值得注意的是,6月SOFR期權將於6月12日到期,較6月17日的政策聲明提前一週。

此外,近期6月期權在96.4375行權價附近的未平倉合約量亦顯著上升,相關交易流包括買入SFRM6 96.4375/96.50看漲期權價差,同時賣出2QM6 97.375看漲期權,構成一個比例牛市陡峭化結構,成交量規模約爲10萬手對5萬手。

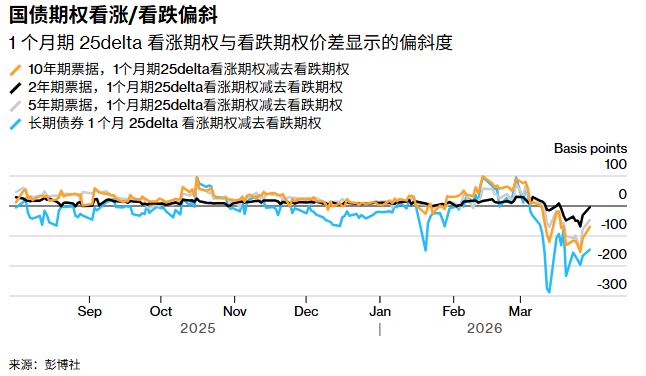

國債期權溢價

國債期權市場的風險溢價結構同樣經歷了顯著調整。過去幾周,收益率曲線前端期權的對沖溢價一直偏向看跌期權,如今已回落至中性水平附近,這反映了上週五及週一前端市場的鴿派重定價,以及市場對今年年底至明年減息預期的重新校準。而在曲線的長端,期權溢價仍偏向看跌期權,表明交易員更願意爲長期債券期貨的拋售而非上漲支付保險成本。

編輯/melody