①本週伊始,全美平均汽油零售價格正式突破了每加侖4美元,這反映了能源市場持續存在的供應衝擊;②有意思的是,雖然這看似理應成爲聯儲局加息以遏制通脹的信號。但至少目前來看,答案可能恰恰相反……

本週伊始,全美平均汽油零售價格正式突破了每加侖4美元,這反映了能源市場持續存在的供應衝擊。而有意思的是,雖然這看似理應成爲聯儲局加息以遏制通脹的信號。但至少目前來看,答案可能恰恰相反……

週二,投資者反而預計聯儲局將維持基準利率不變,甚至可能在今年晚些時候轉向減息,因爲決策者勢將權衡能源價格上漲帶來的風險——這種上漲可能更多地拖累經濟增長,而非引發持久的通脹。

在週一發表的、可能影響市場走勢的講話中,聯儲局主席鮑威爾也暗示,對於一個已經面臨勞動力市場疲軟、華爾街對經濟衰退擔憂加劇的經濟體而言,此時加息可能並非良藥——當被問及是否認爲政策制定者應考慮在此刻加息時,鮑威爾回應道,「等到貨幣政策收緊的效果顯現時,油價衝擊可能早已過去,而你卻在不恰當的時機給經濟施加壓力。因此,我們的傾向是忽略任何形式的供給衝擊。」

在週一發表的、可能影響市場走勢的講話中,聯儲局主席鮑威爾也暗示,對於一個已經面臨勞動力市場疲軟、華爾街對經濟衰退擔憂加劇的經濟體而言,此時加息可能並非良藥——當被問及是否認爲政策制定者應考慮在此刻加息時,鮑威爾回應道,「等到貨幣政策收緊的效果顯現時,油價衝擊可能早已過去,而你卻在不恰當的時機給經濟施加壓力。因此,我們的傾向是忽略任何形式的供給衝擊。」

這些言論發表於市場的關鍵時刻。此前,由於一系列矛盾且不斷變化的經濟信號,市場一直難以把握聯儲局的真實意圖。就在上週,交易員們還在認真思考聯儲局下一步行動可能是加息的風險。

然而,鮑威爾的言論——儘管帶有聯儲局一貫的圓滑風格,即加息或減息皆有可能——仍幫助市場從鷹派立場中回撤。債券交易員紛紛放棄了對通脹上升的押注,轉而關注高油價可能對經濟增長造成的衝擊。

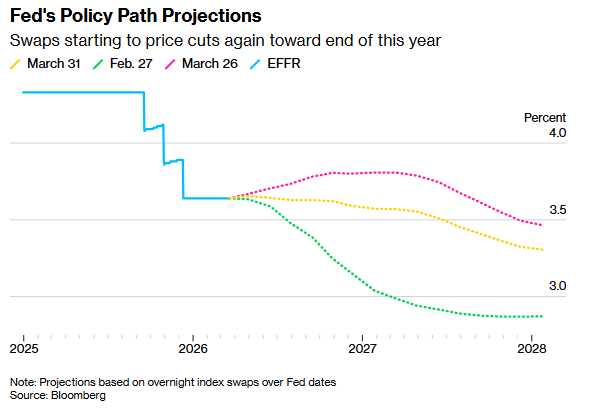

如下圖所示,上週初,期貨市場還普遍預期年底前加息已成定局。而現在,利率掉期市場反映出到2026年底減息幅度約爲6個點子,相當於約25%的概率。BMO資本市場美國利率策略主管Ian Lyngen表示,投資者「現在認爲能源衝擊對全球經濟增長的風險與通脹擔憂同等重要,甚至更大」。

這種巨變在與有擔保隔夜融資利率(SOFR)掛鉤的期權市場中顯露無疑,該利率與央行政策預期密切相關。週一,未平倉合約(即交易員持有的風險敞口)數據顯示,此前大量對沖聯儲局即將加息預期的鷹派頭寸似乎已被平倉,並蒙受了損失。

舍通脹、穩經濟?

野村證券全球宏觀研究主管Rob Subbaraman在最新報告中寫道,在應對高物價方面,央行官員們最終或將是「言辭犀利,但行動遲緩」。

他補充道,「當前,隨着整體通脹率飆升,央行採取按兵不動但保持鷹派立場的策略,有助於穩定通脹預期,這合乎情理。然而……油價上漲對工資增長和核心通脹的傳導效應可能有限,相反,中東戰爭可能會迅速演變爲一場全球性的經濟增長衝擊。」

事實上,近期業內人士對油價飆升將對經濟增長造成何種影響的擔憂,已超越了對通脹本身的擔憂,這與鮑威爾的觀點不謀而合——即現在加息無法解決能源成本問題,反而可能在未來引發更多麻煩。政策制定者更擔心的不是能源驅動型通脹帶來的直接衝擊,而是物價上漲可能削弱消費者需求和就業的風險。

RSM首席經濟學家Joseph Brusuelas表示,央行決策者應警惕能源衝擊引發的「需求破壞」。

「時間對美國經濟並不友好,」他在文章中寫道,「更大的風險在於接下來會發生什麼:需求破壞。這是經濟學中對高物價迫使個人和企業減少支出的現象的稱謂。聽起來很抽象,但其實非常具體——這意味着汽車銷量減少、購房減少、外出就餐減少、企業投資減少,最終導致就業崗位減少。」

Brusuelas補充道,聯儲局在政策上正陷入兩難境地:現在加息可能進一步拖累經濟增長,而按兵不動則面臨油價形勢惡化的風險。

「這是典型的滯脹困境,沒有完美的解決方案,」他表示,「如果局勢進一步惡化,聯儲局將會採取行動。但我們認爲,聯儲局更有可能保持耐心,而當其最終採取行動時,往往會滯後於形勢,在大幅減息前給需求帶來進一步壓力。」

凱雷集團全球研究和投資策略主管Jason Thomas也表達了類似的擔憂,他表示聯儲局不僅可能被迫減息,而且減息幅度可能比其慣常的每次25個點子更大。

這種動態凸顯了聯儲局應對沖擊方式的轉變——不再關注暫時的價格飆升,而是更關注更廣泛的經濟影響。Thomas寫道,「面對暫時性的供給衝擊重創勞動力市場,聯儲局絕不會袖手旁觀。在此經濟下行情景下,減息最早可能在9月啓動,且減息幅度很可能超過25個點子。」

編輯/doris