①美國企業的AI採用率爲18.9%,預計未來6個月內將上升至22.3%;②AI相關投資持續強勁,尤其是半導體;③AI對整體就業市場影響仍不顯著,衝擊仍侷限在特定領域;④在生成式AI已部署的有限領域,生產力顯著提高。

財聯社4月1日訊(編輯 夏軍雄)高盛在其最新研報中稱,美國企業的人工智能(AI)採用率爲18.9%,預計未來6個月內將上升至22.3%,AI採用進入「穩健增長期」。

高盛分析師Sarah Dong等人3月31日發佈了《AI採用追蹤報告》,涵蓋AI採用率、AI投資以及對勞動力市場和生產力的影響等維度。

報告稱,AI投資仍處高速增長週期;AI對就業衝擊有限,但結構性影響已出現;生產率提升已經開始顯現。

報告稱,AI投資仍處高速增長週期;AI對就業衝擊有限,但結構性影響已出現;生產率提升已經開始顯現。

AI投資與產業鏈

高盛指出,AI相關投資持續強勁,尤其是半導體。

分析師預計,到2026年底,全球半導體營收將比當前水平增長49%。到2026年第四季度,預計AI相關硬件營收將突破7000億美元。

美國在AI硬件和軟件投資方面持續領先於其他發達市場,如加拿大、日本和英國等。

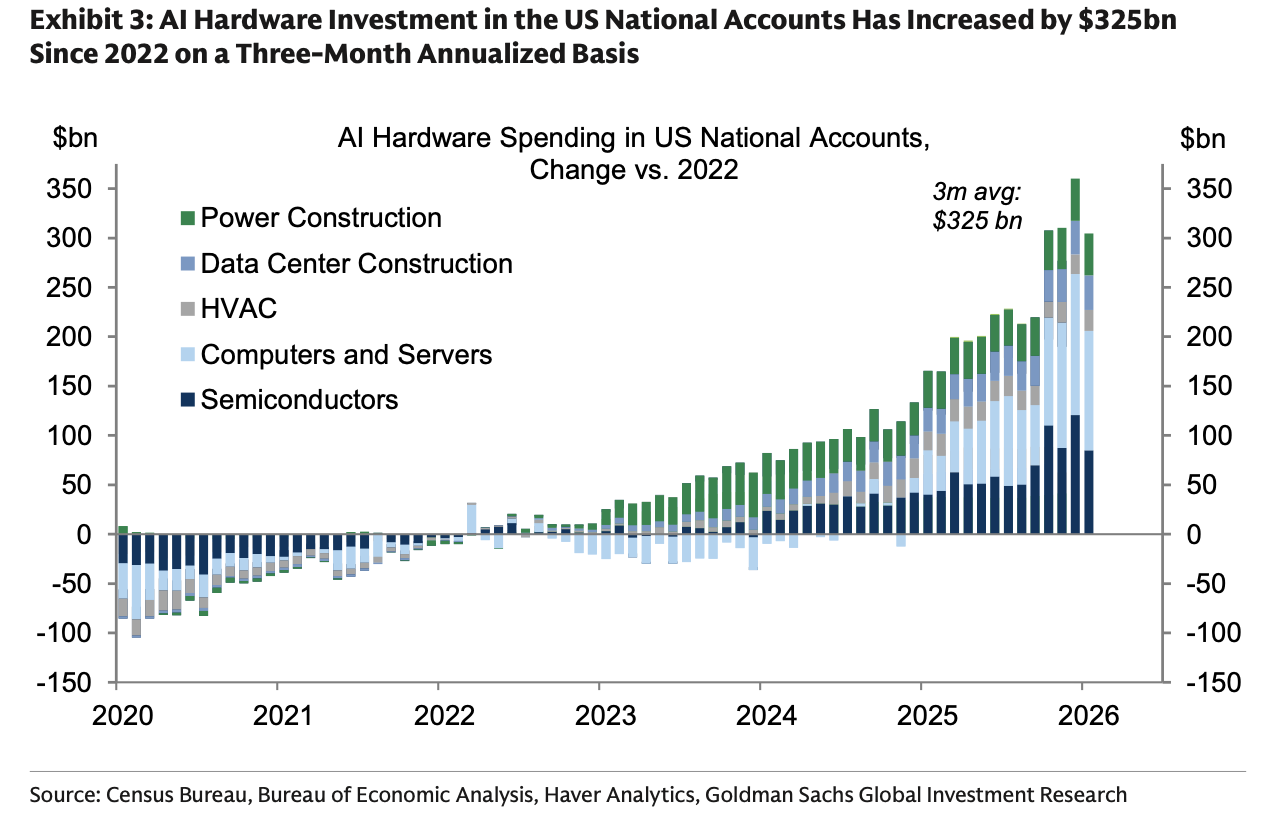

美國AI相關的投資目前已比2022年高出3250億美元,佔其GDP約 1.1%。投資主要流向數據中心建設、電力與HVAC系統、服務器與計算機與半導體。

(美國AI投資流向領域)

今年2月,中國臺灣地區的AI相關硬件出口爲446億美元,環比略有下降,但仍處於高位,這說明全球AI硬件需求仍然非常強。

企業AI採用情況

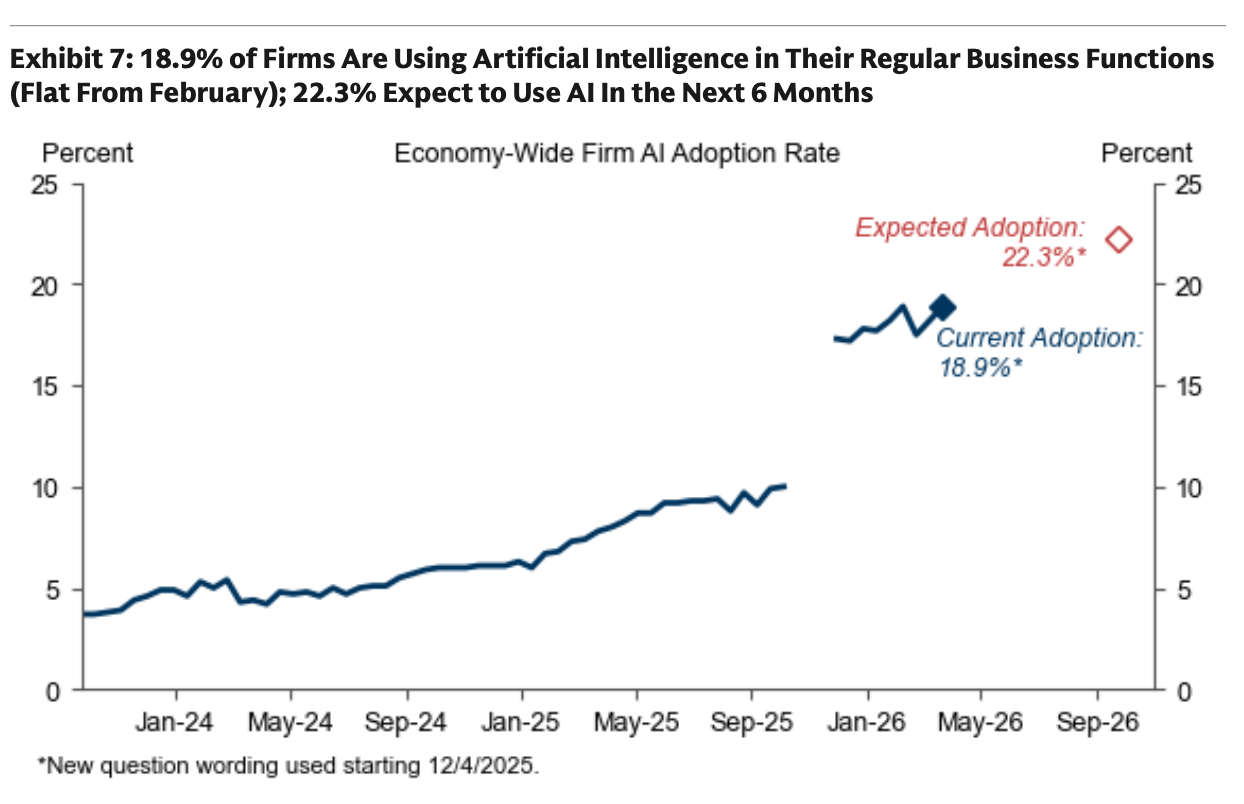

高盛援引數據稱,截至今年年3月,美國企業的AI採用率爲18.9%,與上月持平;預計未來6個月內,採用率將上升至22.3%。企業AI採用已從「爆發初期」進入「穩步滲透階段」。

(美國企業AI採用率)

AI採用率領先的行業包括信息服務、專業服務(諮詢/技術)、教育和金融/保險,均屬於知識密集型行業。

具體細分領域中,計算與網絡託管企業的AI使用率最高,達到60%,其次是金融保險以及出版等內容行業。

文娛娛樂是AI採用率增長最快行業,凸顯出AI正在向創意行業滲透;預計廣播電視行業將在未來6個月內出現最大幅度的採用率增長。

企業規模差異也影響着AI採用率。大型企業(250人以上)是領頭羊,採用率達35.3%。中型企業(20-49人)增長最顯著,較上次調查增長了2.1個百分點,達到21.5%。

AI採用率與「可被AI替代程度」高度相關,AI正在優先進入高信息密度、高重複認知勞動行業。

對勞動力市場的影響

報告稱,AI對整體就業市場影響仍不顯著,衝擊仍侷限在特定領域。

已受影響行業包括營銷、平面設計、客服以及科技行業,就業人數每月縮減約5000人。

今年2月,僅有4600人的裁員被企業明確歸因於AI,說明「AI導致大規模失業」尚未發生。

與此同時,AI也創造了新的就業崗位。例如,在基礎設施建設領域,自2022年以來,受數據中心建設帶動的建築業崗位增加了21.2萬個。

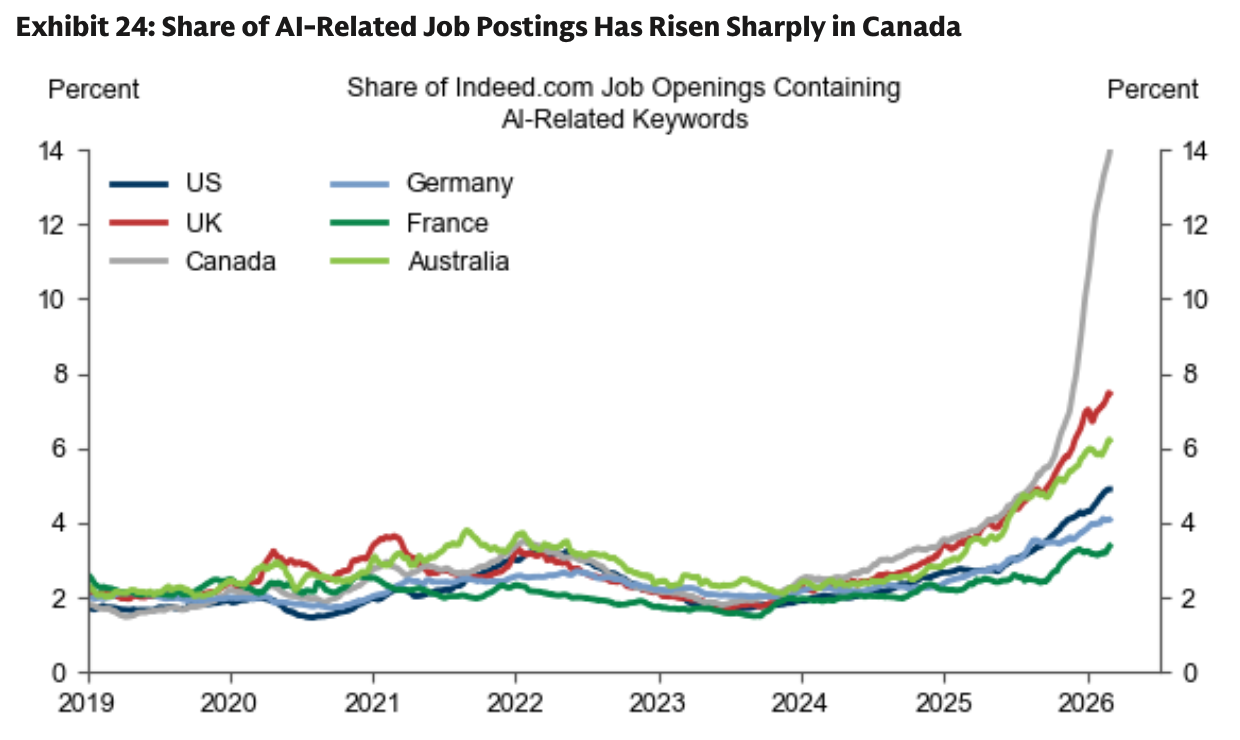

從企業招聘端來看,AI相關職位的招聘佔比在主要發達市場持續上升,加拿大增長尤其快。

(發達國家AI相關崗位增長)

生產率提升

高盛分析師指出,在生成式AI已部署的有限領域,生產力顯著提高。

在學術研究領域,AI平均提升生產力約23%。企業反饋的效率增益更高,平均達33%。

美國官方數據開始顯示,AI採用率較高的行業在過去一年中生產力增長略有加速。

一些第三方調查也支持這一結論。

根據英偉達的調查,64%的企業已使用AI,86%的人將增加AI預算,53%的受訪者認爲AI提升生產率。

來自OpenAI的數據則顯示,企業用戶平均每天因使用AI節省40-60分鐘;75%的用戶表示能完成以前無法完成的新任務。

諮詢公司麥肯錫(McKinsey)的調查稱,88%企業至少使用一個AI場景,但大多數仍在試點階段。

多方調查也反饋了AI採用的障礙與挑戰,例如相關技能短缺,缺乏內部專業人才和員工技能不足是整合AI的最大障礙。

數據安全、隱私擔憂及AI生成信息的準確性(幻覺問題)是企業關注的重點風險。

企業還關注AI的成本與回報。儘管約75%的企業已看到正向ROI(投資回報率),但對於超大型企業,由於集成複雜度高,衡量生產力產出仍嫌過早。