智譜開放平台API的年度經常性收入(ARR)達到17億元,較12個月前增長約60倍。摩根大通認爲,智譜API平台的Token價格年初至今已上漲83%,而需求仍在持續加速——量價同步攀升,在當前國內大模型價格戰白熱化的背景下,這一現象極爲罕見,直接印證了智譜在編程、智能體等高價值場景中已形成實質性的定價權。

$智譜 (02513.HK)$ AI交出了一份令華爾街側目的成績單,全年營收同比暴增逾一倍,但真正讓市場震驚的,是業績發佈後披露的一個實時數據:

截至2026年3月31日,公司開放平台API的年度經常性收入(ARR)已飆升至約17億元人民幣(約2.5億美元),較2025年底的約5億元人民幣暴增逾2.4倍,較12個月前更是增長約60倍。摩根士丹利和摩根大通均將此視爲本次業績最大的驚喜。更具說服力的是,這一增長並非單純靠"以價換量"堆出來的。

據追風交易台,摩根大通在研報中特別指出,智譜API平台的Token價格年初至今已上漲83%,而需求仍在持續加速——量價同步攀升,在當前國內大模型價格戰白熱化的背景下,這一現象極爲罕見,直接印證了智譜在編程、智能體等高價值場景中已形成實質性的定價權。

據追風交易台,摩根大通在研報中特別指出,智譜API平台的Token價格年初至今已上漲83%,而需求仍在持續加速——量價同步攀升,在當前國內大模型價格戰白熱化的背景下,這一現象極爲罕見,直接印證了智譜在編程、智能體等高價值場景中已形成實質性的定價權。

從盈利路徑來看,智譜的虧損結構正在發生質變。2025年公司研發支出約32億元,與調整後淨虧損規模大體相當,這意味着現有模型產生的毛利潤已足以覆蓋銷售及行政費用——核心業務已在貢獻層面實現盈虧平衡,全部虧損本質上是對下一代模型迭代的主動投入。

摩根大通認爲,隨着三位數營收增速的持續和API毛利率的持續擴張(2024年僅3%,2025年已升至19%),盈利時間表正在變得愈發清晰,預計公司將於2029年實現盈利。

ARR爆發:從"年底目標"到"已在路上"

本次業績最核心的看點,是智譜披露的ARR數據。截至2026年3月31日,開放平台API的ARR已達約2.5億美元,較年初增長6.4倍,較12個月前增長約60倍。

管理層設定的年底目標是10億美元,而當前進度顯示,這一目標並非遙不可及的願景,而是已在快速兌現的軌道之上。

摩根士丹利在研報中將ARR的超預期表現列爲"強化投資邏輯"的核心事件,並將其定性爲"重大驚喜"(Major Surprise)。

從業務結構來看,2025年下半年雲端部署收入同比增長431%,遠超私有化部署57%的增速,雲端業務佔總營收的比重也從此前的個位數快速提升至26%。這一結構性轉變意味着智譜的商業模式正在從重資產、低復購的項目制交付,向輕資產、高粘性的訂閱式API經濟演進。

Token量價齊升:定價權是最稀缺的信號

在當前國內大模型賽道普遍陷入"價格內卷"的背景下,智譜能夠實現Token價格年初至今上漲83%、同時需求不減反增,這一現象值得深入解讀。

摩根大通分析師Olivia Xu在研報中明確指出,量價同步上行是"模型真實競爭力"和"高價值工作負載"驅動增長的最清晰信號。

具體而言,編程(Coding)和智能體(Agent)相關場景的客戶,付費邏輯已從"按量計費"升級爲"爲任務完成質量、吞吐量和穩定性付費"——這是一種本質上更高維度的商業關係。當客戶願意爲更好的結果支付溢價,而非僅僅追求最低單價,定價權便已悄然形成。

從模型迭代路徑來看,智譜從GLM-4.5/4.6/4.7到GLM-5的快速演進,以及在生產級編程、長上下文推理和多步驟執行穩定性上的持續投入,正是支撐這一定價權的技術底座。

毛利率拐點:雲端業務從虧損到盈利的跨越

2025年下半年,智譜雲端部署業務的毛利率從上半年的-0.4%大幅躍升至22.4%,這一轉變標誌着雲端業務正式跨越盈利門檻,進入規模效應驅動的正向循環。

從集團整體來看,開放平台API毛利率已從2024年的3%提升至2025年的19%,提升幅度達16個百分點。

摩根大通預計,隨着規模持續擴大、模型推理效率持續優化,這一毛利率仍有較大提升空間。按照其預測模型,2026年集團整體毛利率將維持在31%左右,2027年進一步回升至36%,2028年達到37%。

值得注意的是,2025年全年毛利潤約爲2.97億元,而同期銷售及行政費用合計約爲8.96億元,研發支出約爲32億元。若剔除研發投入,毛利潤已基本能夠覆蓋非研發運營成本,這意味着智譜的核心商業模式已具備自我造血能力,當前的虧損完全是戰略性研發投入的體現,而非商業模式本身的缺陷。

私有化部署:存量資產的升級潛力

除雲端API業務的爆發式增長外,智譜在中國受監管行業積累的私有化部署基礎,同樣是摩根大通投資邏輯的重要支柱。2025年下半年,私有化部署收入達3.72億元,同比增長57%,絕對規模仍是雲端業務的兩倍以上。

摩根大通認爲,這一龐大的存量客戶群具有獨特的戰略價值:隨着基礎模型持續迭代升級,這些已部署客戶存在天然的升級需求,有望演變爲具有周期性、可預測性的升級驅動型收入。

金融、政務、能源等受監管行業對數據安全的高度敏感,也使得私有化部署在可預見的未來仍將是不可替代的交付模式,構成智譜區別於純雲端競爭對手的結構性護城河。

摩根大通大幅上調目標價

摩根大通維持"增持"評級,將目標價從800港元上調至950港元,基於30倍2030年預期市盈率,以15%的加權平均資本成本折現至2026年底。30倍的估值溢價,主要反映公司2026至2030年預計超過100%的年均複合營收增速。

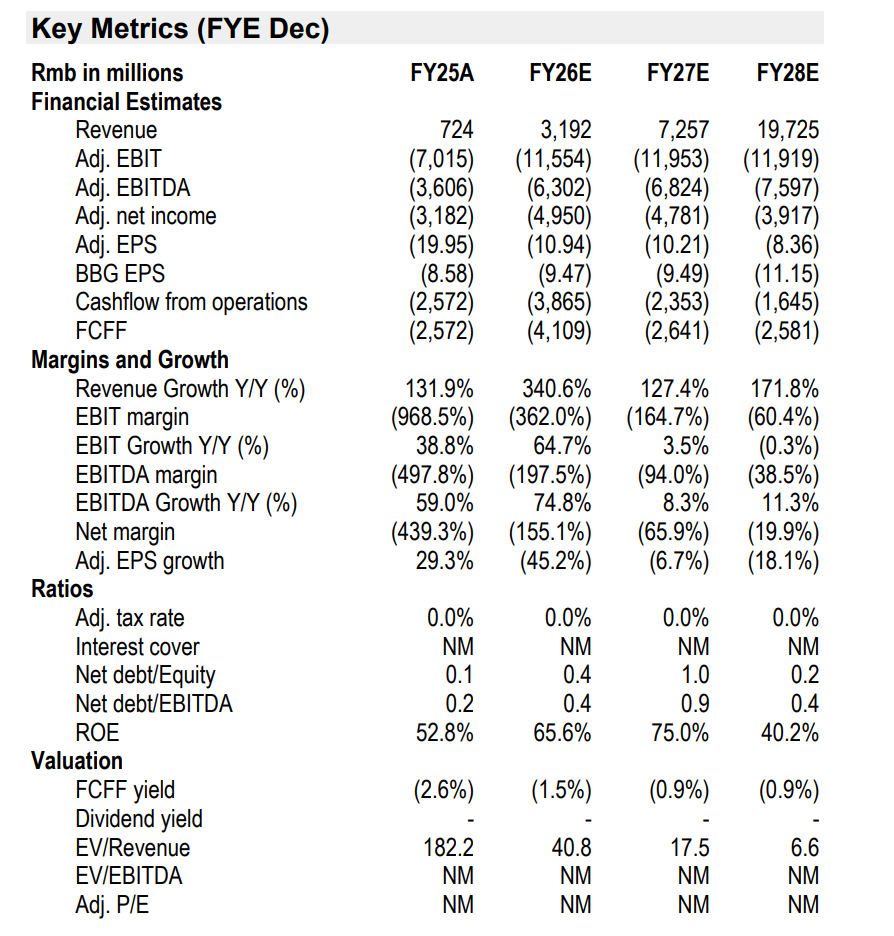

按照最新預測,智譜2026年營收將達31.92億元(同比增長341%),2027年進一步增至72.57億元,2028年躍升至197.25億元,2030年有望突破988億元。調整後淨利潤預計於2029年轉正,達28.22億元,2030年進一步增至203.6億元。

摩根士丹利同樣維持"增持"評級,目標價560港元,採用DCF估值方法,假設15%的WACC和3%的永續增長率,對應2027年約53倍市銷率。兩家機構在方法論上存在差異,但對智譜長期價值的判斷方向高度一致。

編輯/KOKO