渣打大宗商品研究主管指出,危機初期黃金常成被動變現工具,歷史壓制期多爲4-6周。儘管本輪下跌更劇烈,但過熱倉位已基本出清,未來數月將重回升勢,挑戰歷史高位。

黃金的避險地位再度遭到質疑。自中東衝突爆發以來, $黃金/美元 (XAUUSD.CFD)$ 大幅下挫。這與黃金作爲避險資產、在市場動盪、不確定性加劇或地緣政治緊張時期提供穩定(或升值)的傳統觀點相悖。但渣打銀行全球大宗商品研究主管Suki Cooper認爲,即便黃金短期內角色切換,其避險地位依然穩固,並預計金價將再度挑戰歷史高位。她的觀點如下。

黃金在市場中既能充當主角,也能扮演配角,但這並不意味着它已失去傳統功能。

在危機時期,投資者會在資產間進行輪換,股市虧損也會引發追加交易按金的需求。黃金是少數幾種可隨時變現提供流動性、且不易出現大幅虧損的資產之一。

在危機時期,投資者會在資產間進行輪換,股市虧損也會引發追加交易按金的需求。黃金是少數幾種可隨時變現提供流動性、且不易出現大幅虧損的資產之一。

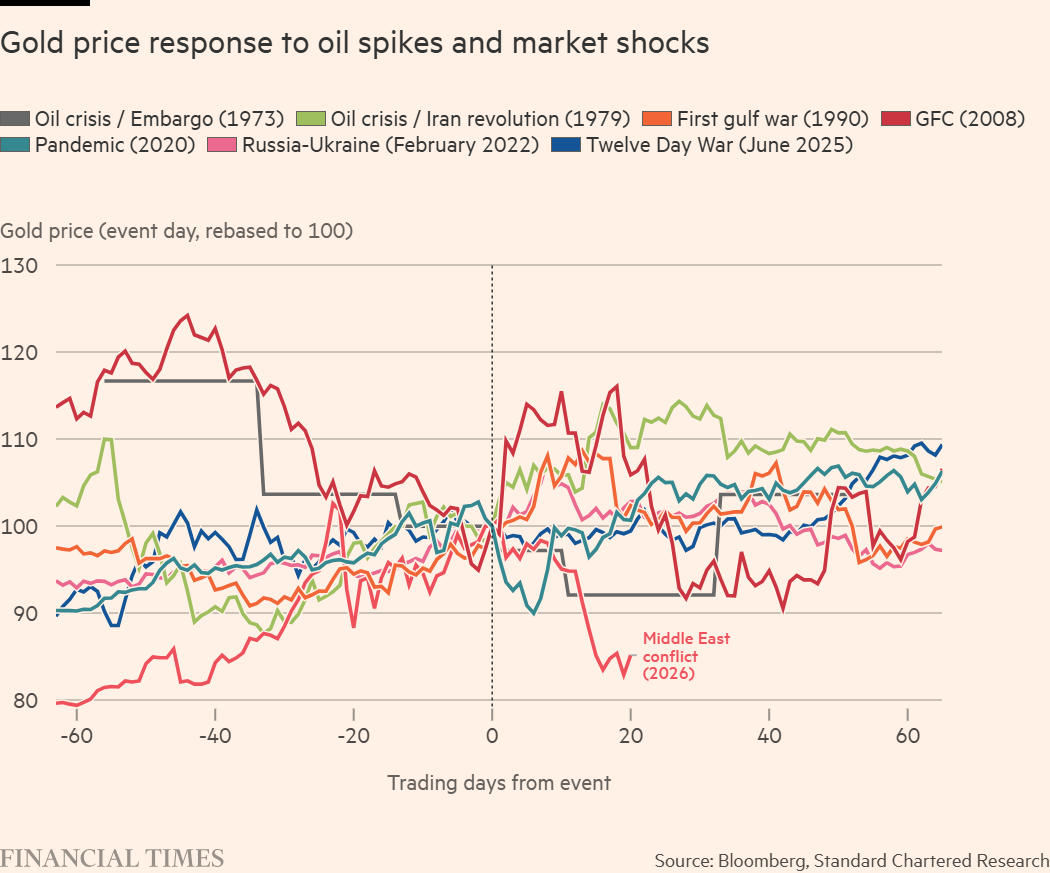

歷史上,此類流動性需求往往會在危機爆發後的4至6周內對金價構成壓制;一旦流動性壓力緩解,投資者便會重新增持黃金。若危機持續,這一過程可能耗時更長——例如全球金融危機期間,黃金用了四個多月才收復失地。

儘管本次金價跌幅遠超以往地緣衝突(尤其是中東戰事)時期,但這種背離並非事出無因。

今年1月金價創下歷史新高,跟蹤金價的交易所交易產品(ETP)也隨投資者需求激增升至新高,令黃金成爲首要拋售標的。1月現貨金價相對50日均線的溢價飆升至1999年以來高位。如今形勢反轉:現貨金價已跌破50日均線,且偏離幅度爲2013年以來最大。黃金從1月的超買區間,在衝突爆發後轉入超賣。

黃金價格對油價飆升和市場衝擊的反應

那麼,金價走勢在釋放什麼信號?首先,市場對沖突持續時間仍存不確定性,流動性需求持續存在。黃金引伸波幅飆升至疫情期間水平,便是明證。

黃金眼下也重新回歸短期走勢受美國利率預期、以及圍繞當前危機的政策反應不確定性主導的狀態。

長期來看,若市場加息預期升溫,持有黃金的機會成本上升(黃金不產生股息或利息),金價往往會下跌。這一關聯在2022年末受央行購金影響一度失效,但近幾周,隨着今年美國減息預期降溫,該關係重新生效。

ETP資金流向與央行購金是兩大關鍵觀察指標。ETP投資者更緊盯實際收益率預期,而非結構性驅動因素。3月ETP淨贖回規模或將創下2022年9月以來最大,表明短期資金正脫離黃金的結構性與避險配置邏輯。不過,ETP拋售已開始放緩,意味着前期過熱倉位或已基本出清。

央行方面,市場正關注其近年積累的黃金儲備是否出現拋售跡象。去年央行淨購金從逾1000噸放緩至863噸,但以美元計仍創下歷史新高。

與此同時,支持金價走高的理由同樣充足。當前金價並未計入經濟衰退風險。在衰退期,黃金平均漲幅通常達15%,而工業類大宗商品則會受產出下滑拖累。

此外,金價也未反映滯脹擔憂。即便衝突明日結束,油價也大概率高位維持更久,加劇通脹上行憂慮。作爲價值儲藏工具,黃金在通脹上升環境中通常走強,尤其是在通脹超預期且持續的情況下。

黃金的諸多結構性驅動因素依然穩固,包括對美國及全球高債務、法定貨幣貶值、關稅與貿易不確定性、地緣風險的擔憂。

黃金當前同時計價多重風險,因此短期走勢難言線性,現有流動性壓力可能還會壓制金價一段時間。但我們仍預計未來數月金價將重回升勢。下行方面,金價200日均線自2023年10月以來從未失守,構成強力支撐。黃金市場的大方向依然向上。

本文來自渣打銀行全球大宗商品研究主管Suki Cooper 。

編輯/doris