AI算力需求的爆炸式增長正將整個供應鏈推向極限。從GPU租賃到DRAM內存,從光纖電纜到數據中心託管,價格在短短數月內全線飆升,而供給卻幾乎無處可尋。

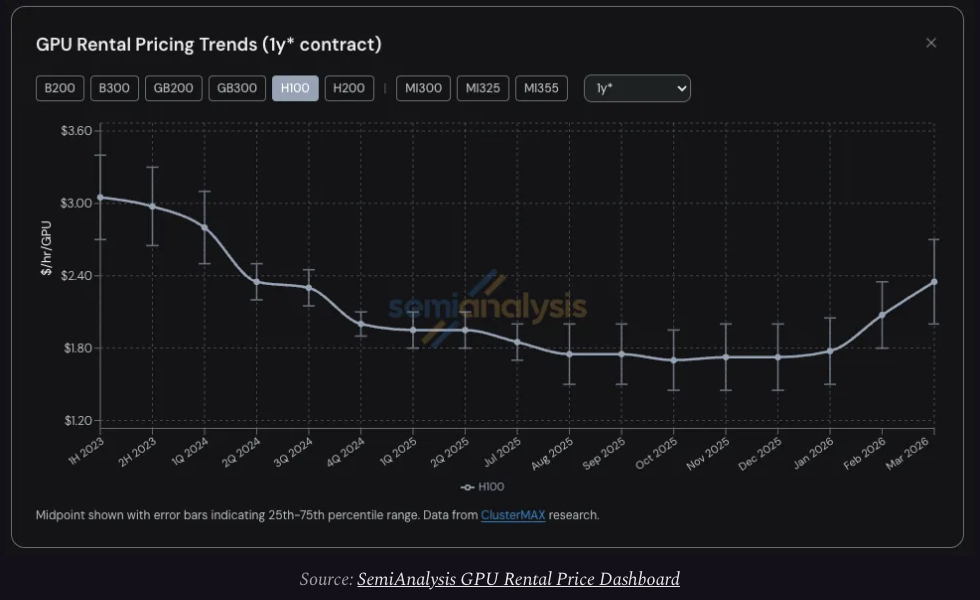

據研究機構SemiAnalysis最新報告,H100 GPU一年期租約合同價格已從2025年10月的低點每小時每GPU 1.70美元急升至2026年3月的2.35美元,漲幅接近40%。與此同時,按需算力已在所有GPU型號上全線售罄。

此輪算力短缺的核心驅動力來自需求端的結構性躍升。Anthropic的年度經常性收入(ARR)在單季度內從90億美元飆升至超過250億美元,Claude Code等多智能體工作負載正在推動算力消耗呈拋物線式增長。

SemiAnalysis認爲,GPU租賃價格短期內大概率繼續上漲。Neocloud開始掌握議價主動權,但$CoreWeave (CRWV.US)$、$NEBIUS (NBIS.US)$、IREN等相關公司股價卻沒有反映出這一變化。

SemiAnalysis認爲,GPU租賃價格短期內大概率繼續上漲。Neocloud開始掌握議價主動權,但$CoreWeave (CRWV.US)$、$NEBIUS (NBIS.US)$、IREN等相關公司股價卻沒有反映出這一變化。

需求端:多點爆發,算力消耗呈拋物線式增長

本輪算力短缺的需求側動能來自多個相互疊加的方向。

Claude Code的爆發是最顯著的拐點。Anthropic的ARR在一個季度內從90億美元暴漲至超過250億美元,三倍於前。GLM、Kimi K2.5等開源模型的走紅進一步拉動了推理工作負載的規模。

與此同時,Anthropic、OpenAI等AI實驗室的大規模融資本身也直接創造了GPU需求。

AI代理是另一重要推手。這類工作負載以高併發方式執行多步驟工作流、持續迭代,導致算力消耗呈拋物線式上升。

原生媒體生成平台Seedance和Nano Banana推動了圖像與視頻生成場景下的海量算力需求。

從經濟學角度看,這一需求具備相當的價格不彈性。SemiAnalysis指出,如果AI工具的投資回報率達到5至10倍,GPU租賃價格還有相當大的上升空間才會抑制需求。

"需求曲線向右上方移動,提供了一種強勁且相對缺乏彈性的力量,推動GPU租賃價格上漲。"

供給端:內存價格暴漲,服務器採購陷入混亂

需求爆發只是算力短缺的一面,供給端價格暴漲是另外一面。

2026年1月成爲另一個關鍵拐點。彼時DRAM和NAND內存價格上漲加速。據SemiAnalysis內存模型估算,LPDDR5和DDR5合同價格在2026年第一季度的同比漲幅分別趨向約4倍和5倍。

內存價格的暴漲迅速傳導至服務器整機端。原始設備製造商(OEM)對AI服務器重新定價,但其漲幅顯著超出元器件成本的實際上升幅度。

更高的服務器採購成本壓縮了項目預期回報,迫使部分運營商放緩甚至擱置新部署計劃。換言之,原本將進入市場的供給被迫滯後,進一步收緊了租賃市場。

Blackwell新一代GPU的供給狀況同樣不容樂觀。據SemiAnalysis了解,Blackwell新集群的部署交期目前已延伸至2026年6至7月,開源權重模型的強勁需求和持續的推理算力短缺是主因。

市場結構:Neocloud掌握議價主動權,合約條款全面收緊

GPU租賃市場的權力格局在六個月內發生了根本性轉變。

在2025年下半年之前,市場競爭激烈,多家Neocloud爭相壓價,以確保資產利用率。

而如今,Neocloud和超大規模雲廠商(Hyperscaler)已完全掌握主動——他們不僅可以爭取更高的預付款比例、更優的定價和更長的合約期限,還可以根據自身庫存情況靈活安排合約起止時間。

GPU租賃市場可分爲三個主要層級:

短期租賃(按需、現貨及3個月以下合約):通常爲剩餘產能,當前此類容量已全線售罄,持有者即便面臨價格大幅上漲也不願將容量歸還市場。

中期合約(3個月至3年以上):市場成交最爲活躍的區間。其中一年期合約能夠捕捉非AI實驗室客戶的邊際需求,是反映市場緊張程度的最敏感指標。

長期大宗協議(4至5年):主要由大型AI實驗室主導,單筆交易規模通常達到50至100兆瓦甚至更大,相當於約24,000至48,000塊GB300 NVL72 GPU。

這類交易對Neocloud而言極具吸引力——憑藉長期合約可安排有利的債務融資,鎖定兩位數的項目內部收益率(IRR),同時規避GPU價格風險。超大規模雲廠商有時會在此類交易中充當擔保方,進一步降低融資成本。

價格展望:自我強化的螺旋,Neocloud估值卻遭低估

SemiAnalysis認爲,GPU租賃價格短期內繼續上漲的可能性遠大於下跌。

當前動態具有明顯的自我強化特徵:供給收緊推動價格上漲,價格上漲促使Neocloud加速鎖定硬件,進一步收緊供給,價格隨之再次上漲。

SemiAnalysis將此與2023至2024年的GPU短缺週期相提並論,但認爲此次服務器市場已足夠成熟,OEM獲取超額利潤的空間可能受限。

租價上漲對Neocloud的財務影響是雙重的:一方面,已部署資本的利潤率得以擴張,改善投資資本回報率(ROIC);另一方面,更高的租賃價格延長了現有GPU的經濟使用壽命,使既有資產在需要再投資之前能夠產生更長時間的現金流。

在當前環境下,SemiAnalysis認爲受益最爲明顯的Neocloud具備以下特徵:合約期限較短(可更快重新定價)、擁有大規模H100存量、以及近期有新增產能上線。

然而,這一基本面改善與公開市場情緒之間存在顯著背離。CoreWeave、NEBIUS、IREN等Neocloud上市公司的股價目前仍處於過去6至12個月交易區間的低位。

SemiAnalysis指出,市場仍受"最終供給過剩與商品化"敘事主導,尚未充分反映地面上清晰可見的持續稀缺與定價能力。

三大觀察指標:決定價格趨勢的關鍵變量

SemiAnalysis列出了判斷GPU租賃價格能否持續高位的三項核心觀察指標。

其一,GB300集群的放量節奏。新增算力容量能否緩解當前的算力短缺,還是算力消耗增速將繼續超越新增供給——這將決定AI實驗室參與4年以下合約市場的程度,進而左右該區間的定價走勢。

其二,硅片短缺的惡化程度。SemiAnalysis在此前報告中已指出$台積電 (TSM.US)$N3製程邏輯晶圓產能以及HBM、DRAM、NAND存儲器的供應緊張狀況,複雜的製造流程意味着執行風險隨時存在。

其三,AI實驗室ARR的增長軌跡。用戶採納速度的快慢以及token消耗的持續增長,是決定整體需求曲線斜率的根本變量。

綜合來看,SemiAnalysis的結論清晰:在上述三項指標出現明顯轉向之前,算力價格的方向只有一個——向上。

編輯/Liam