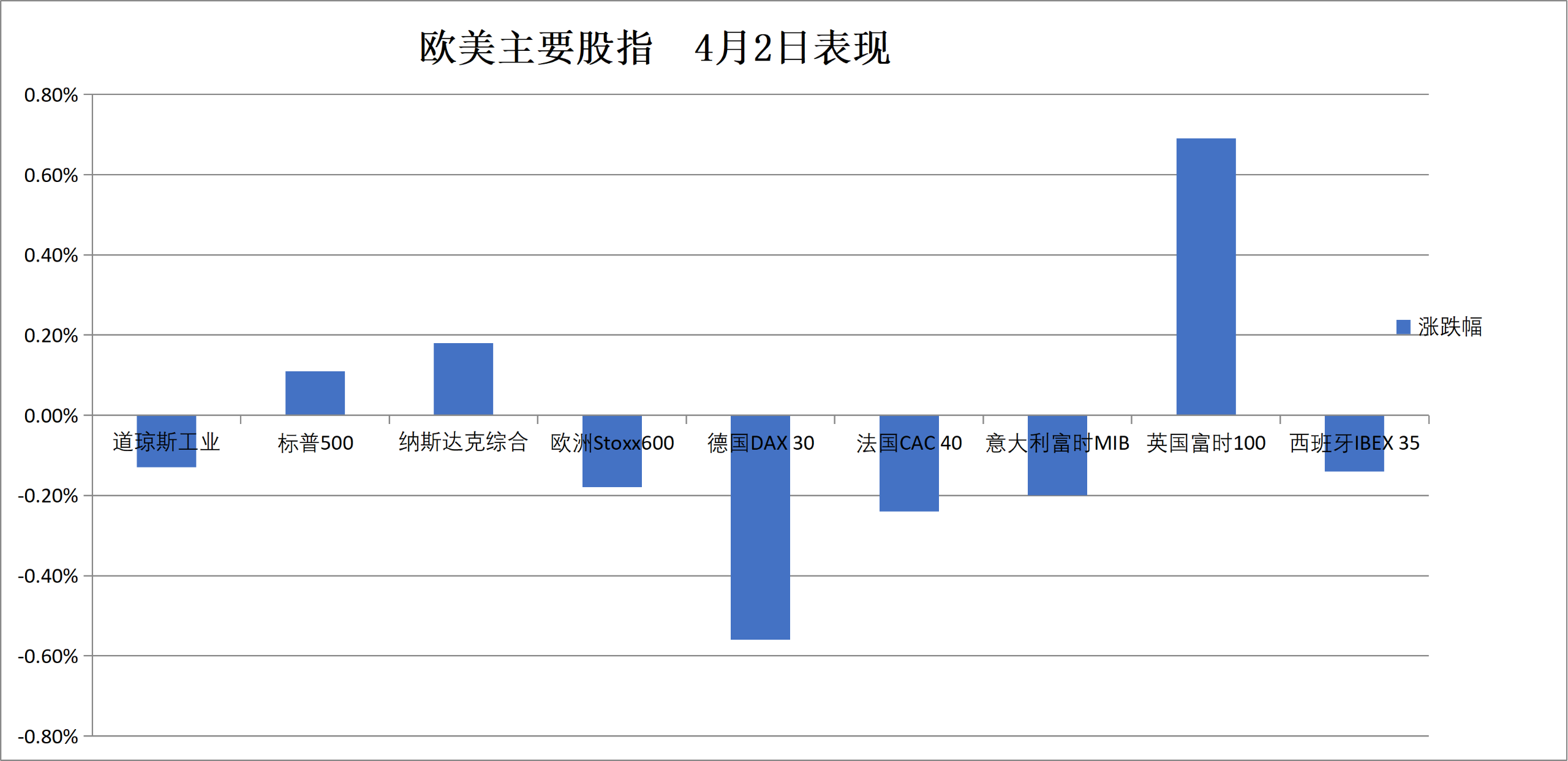

週四標普500指數收漲0.11%,報6582.58點;納斯達克綜合指數收漲0.18%,道瓊斯工業平均指數微跌0.13%。週四10年期美債收益率微降至4.30%,2年期基本持平於3.80%。美元指數收漲0.3%。 黃金本週強勁上漲保住漲幅,但週四下跌1.8%。

特朗普對全美發表講話,未提供任何停火時間表,併發出進一步打擊伊朗基礎設施的威脅,美股開盤即下挫。但伊朗霍爾木茲通道協議草案的消息改變了日內走勢,標普、納指驚險收漲。由於週五適逢耶穌受難日,美股市場休市,本週爲戰爭爆發以來美股首個上漲周。WTI原油日內仍飆漲逾13%,美債收益率衝高回落。

由於中東釋放出一定外交緩和信號,市場情緒有所穩定,此前投資者因美國總統特朗普威脅對伊朗採取更強硬行動而感到不安。

據報道,伊朗與阿曼正在起草一項協議,旨在對通過霍爾木茲海峽的船隻運輸實施「通行監管」,但同時強調不會限制船隻通行。與此同時,英國稱數十個國家正在討論結束危機的方案。這些進展緩解了市場對全球石油供應可能長期中斷的擔憂。

在此之前,由於特朗普暗示可能採取更激進的軍事行動,加之耶穌受難日假期臨近(美股週五將休市),油價上漲引發市場緊張情緒,美股開盤一度大跌。

近期交割的原油期貨價格大幅飆升,美國WTI原油上漲11%,至每桶約111美元;國際基準布倫特原油收漲約7%,接近每桶108美元。但交易員將10月油價定價在每桶82美元左右,表明市場預期供應中斷將是暫時性的。

油價波動已成爲全球股市劇烈震盪的核心驅動力。自戰爭爆發以來,股市整體承壓,市場走勢頻繁隨着特朗普關於戰爭進展的表態而大幅波動。

Baird市場策略師Michael Antonelli表示:「目前股市缺乏明確方向,但10月油價的定價反映出市場認爲這場危機很可能在秋季之前結束。」

週四市場走勢幾乎完全由霍爾木茲海峽相關頭條驅動。

美股早盤,英國主持約35個國家參與的虛擬會議,討論恢復霍爾木茲海峽航行自由。隨後伊朗宣佈正與阿曼起草海峽通行協議,油價顯著下跌,美股逆轉開盤頹勢,一度轉漲。

美股午盤,伊朗副外長Kazem Gharibabadi表示,過往船隻將須繳納通行費,油價再度走高。隨後特朗普在社交媒體發文稱"伊朗是時候在爲時已晚之前達成協議",油價重回日內高位。

據彭博,Cameron Crise指出,伊朗此舉背後有關鍵細節仍不明朗,通行費的具體安排尚未明確,美國對伊朗(聯合阿曼)實際掌控這條全球最重要水道之一將作何反應,同樣存疑。Cameron Crise表示:

從美國和以色列的戰略角度看,這顯然是不理想的結果;但對白宮而言,油價持續上漲和股市下跌同樣是不可接受的前景。

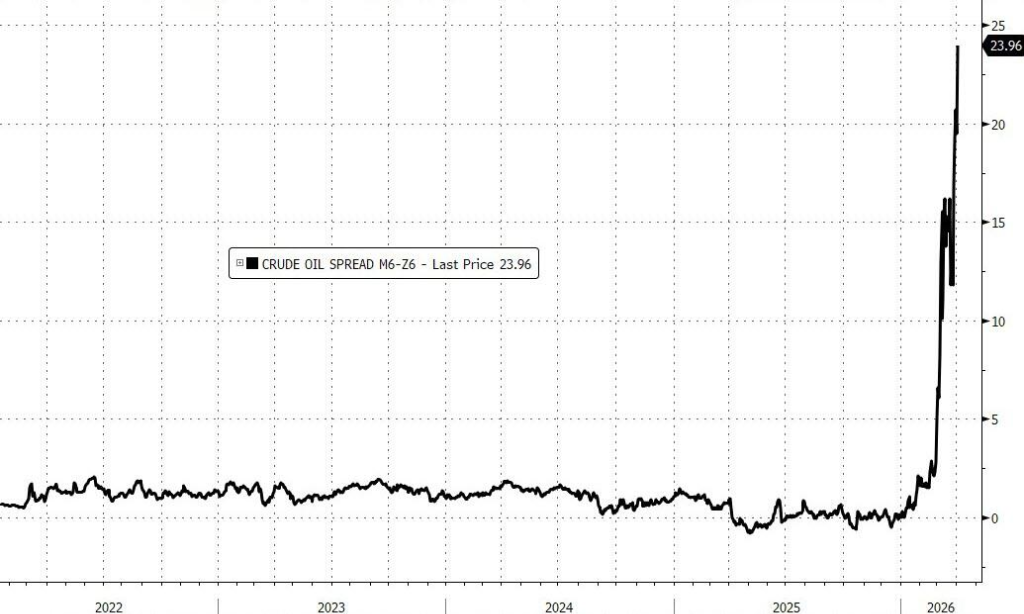

原油市場本週以戰事爆發以來的高位收尾。WTI原油期貨曲線呈現大幅現貨升水,近月與遠月價差創歷史紀錄。

市場對危機持續時間的預判存在明顯分化。期貨市場顯示,10月交割的WTI原油價格約爲82美元/桶。Baird市場策略師Michael Antonelli表示:

10月油價告訴你,市場認爲這場危機很可能在秋天之前結束。

但機構看法相對審慎。Lombard Odier宏觀研究主管Florian Ielpo表示:

儘管出現了(樂觀)情緒,油市在結構上仍受到約束。即便衝突在數週內結束,全球能源市場的中斷能否在同等時間內得到解決?可能不會,因此久期溢價可能在更長時間內持續存在。

週四標普500指數收漲0.11%,報6582.58點;納斯達克綜合指數收漲0.18%,道瓊斯工業平均指數微跌0.13%。

高盛交易臺數據顯示,當日整體活躍度僅爲2 分,滿分10分。長線資金小幅買入信息技術、工業和金融板塊,對沖基金則持續拋售能源和大宗商品相關敞口。

本週美股整體錄得戰事爆發後首個上漲周,但漲勢的含金量受到質疑。上週五收盤的大幅拋售在一定程度上壓低了本週的基準基數,令漲幅看起來更爲顯著。

高盛Chris Hussey亦指出,本週股市的大幅反彈並非基於具體經濟數據或停火聲明,而是由降級預期的新聞驅動。Chris Hussey稱:

霍爾木茲的流量仍減少了1300萬桶/日,全球經濟尚未脫離險境。

從技術面看,本週反彈已在6600至6700點區間遭遇明顯阻力。據SpotGamma數據,該區間存在高度密集的負gamma倉位,dealer的對沖流持續壓制上行動能。

彭博Brendan Fagan指出,週四高點爲6601點,恰好觸及該區間下沿,並非偶然。摩根大通季度collar展期操作亦將上行上限設定在約6800點附近,預計將在反彈時形成賣壓。

週四美股漲跌不一,全周大幅上漲,伊朗衝突以來首個上漲周,週五美股因假日閉市。

美股基準股指:

標普500指數收漲7.37點,漲幅0.11%,報6582.69點,跳空低開之後,北京時間22:32開啓一波快速反彈行情,大部分時間保持微幅下跌狀態,本週已經累計上漲3.36%。

道瓊斯工業平均指數收跌61.07點,跌幅0.13%,報46504.67點,本週已漲2.96%。

納指收漲38.234點,漲幅0.18%,報21879.182點,本週已漲4.45%。納斯達克100指數收漲25.545點,漲幅0.11%,報24045.532點,本週已漲3.95%。

羅素2000指數收漲0.70%,報2530.042點,本週已漲3.28%。

恐慌指數VIX收跌2.61%,報23.90,美股開盤後快速回落,本週已跌23.03%。

美股行業ETF:

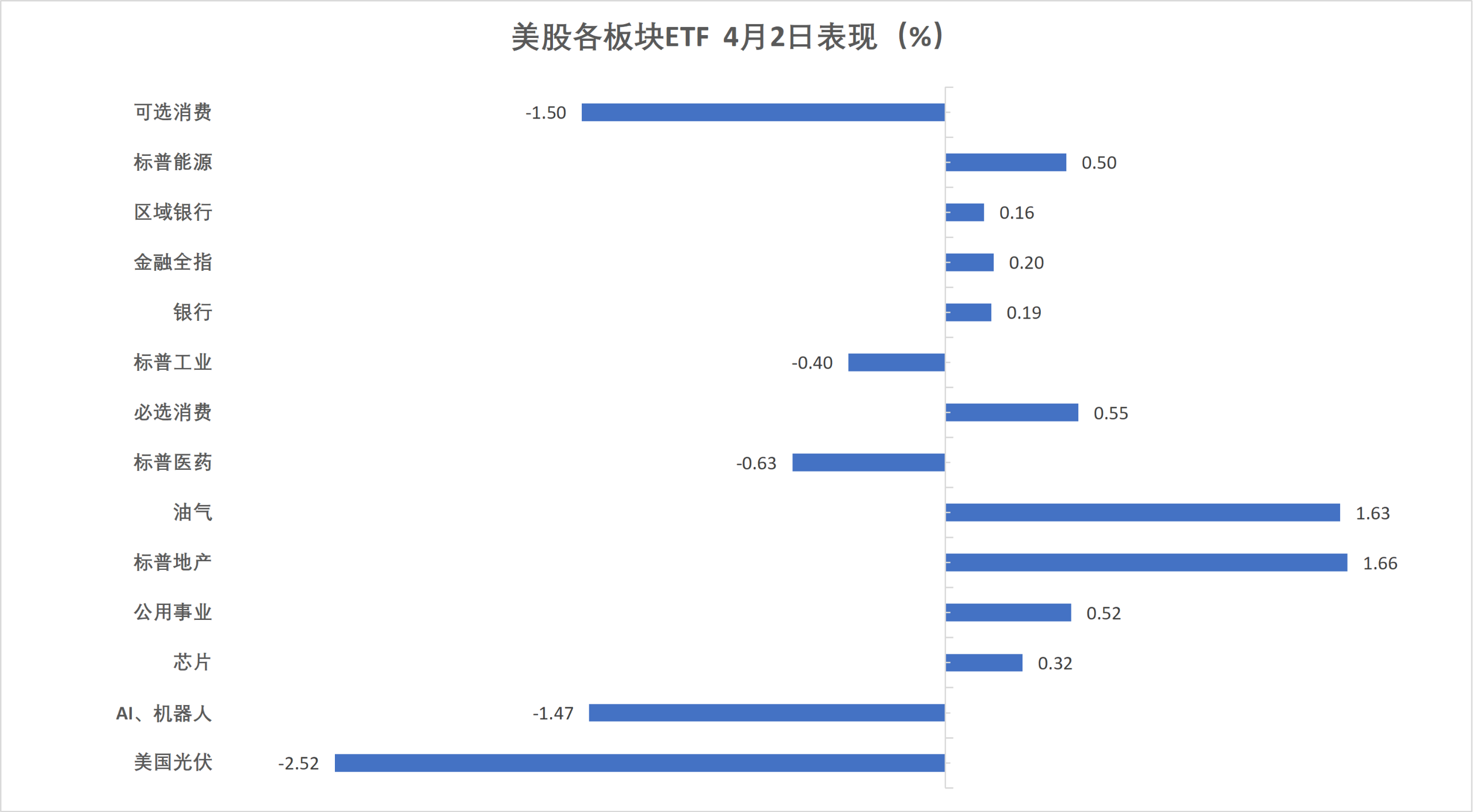

美股行業ETF多數收漲,網絡股指數ETF收漲1.33%,科技行業ETF漲0.82%,能源業ETF漲0.47%,半導體ETF漲0.09%,可選消費ETF跌1.50%。

科技七巨頭:

萬得美國科技股七巨頭(Magnificent 7)指數跌0.15%。

微軟漲1.11%, $英偉達 (NVDA.US)$ 漲0.93%,蘋果漲0.11%,亞馬遜則跌0.38%,谷歌A跌0.54%,Meta跌0.82%, $特斯拉 (TSLA.US)$ 跌5.42%。

芯片股:

費城半導體指數收漲0.40%,報7833.387點,本週已漲5.04%。

$台積電 (TSM.US)$ 跌0.75%, $美國超微公司 (AMD.US)$ 漲3.47%。

中概股:

納斯達克金龍中國指數收跌0.34%,報6750.93點,本週迄今累計上漲2.39%。

熱門中概股裏,騰訊收跌2%,小米、京東、美團、阿里、拼多多至少跌約1%,理想漲0.4%,小鵬漲1.1%, $蔚來 (NIO.US)$ 漲1.2%。

其他個股:

$Circle (CRCL.US)$ 微跌0.55%。

光通信概念走強, $Lumentum (LITE.US)$ 漲超8%。

意大利銀行板塊收跌1.9%,本週仍然漲超2.7%,德國股市累漲將近3.9%。週五,德國、法國、意大利、希臘、西班牙、英國等將休市。

泛歐股指:

歐洲STOXX 600指數收跌0.18%,報596.63點,大部分時間低位窄幅震盪,北京時間22:30過後迅速收復失地並一度轉漲。

歐元區STOXX 50指數收跌0.70%,報5692.86點。

各國股指:

德國DAX 30指數收跌0.56%,報23168.08點,本週迄今累計上漲3.89%。

法國CAC 40指數收跌0.24%,報7962.39點,本週迄今累漲3.38%。

英國富時100指數收漲0.69%,報10436.29點,本週迄今累漲4.70%。

板塊和個股:

歐元區藍籌股中,德國電信收跌3.26%,英飛凌跌2.96%,德意志銀行跌2.62%,意大利裕信銀行跌2.54%跌幅第四大。

歐洲STOXX 600指數的所有成分股中,凱傲集團收跌9.02%,法雷奧集團跌4.98%,泰勒溫佩跌4.52%跌幅第三大。

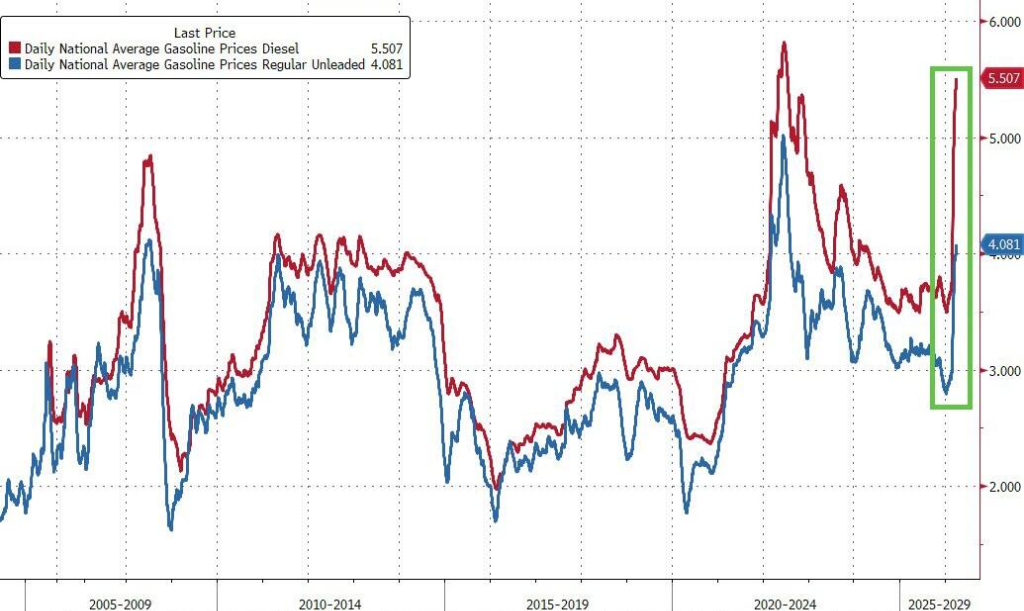

美國原油期貨收漲至110美元上方,爲2022年以來首次。

原油:

WTI 5月原油期貨收漲11.42美元,漲幅超過11.40%,報111.54美元/桶。

布倫特6月原油期貨收漲7.87美元,漲幅將近7.78%,報109.03美元/桶。

中東Abu Dhabi Murban原油期貨漲9.72%,報113.70美元/桶。

天然氣:

NYMEX 5月天然氣期貨收報2.8美元/百萬英熱單位。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/stephen