長江證券復盤半世紀六次中東衝突指出,油價"暴衝"從不按戰爭烈度出牌,而是斷供有多狠,替代來多快,通脹預期能否重新錨定。從六次衝突來看,供給衝擊通常1—3個月左右見底,油價通常2—4個月左右見頂,聯儲局的動作取決於當時通脹水平是否高企、通脹預期是否脫錨。

把近半個世紀幾次中東相關衝突放在一張時間軸上看,油價的「暴衝」並不總和戰爭烈度掛鉤,更像是兩件事的函數:有沒有形成真實斷供,以及斷供能不能被別的產油國、戰略儲備和需求回落迅速填上。長江證券這份宏觀深度報告把六次衝突拆開復盤,把油價—通脹—增長—聯儲局—資產交易主線串成一條鏈,讀起來比單看某一次事件更有用。

長江證券宏觀分析師於博在報告中直白地寫道:「地緣衝突導致的石油斷供強度決定油價衝擊幅度,供給恢復/替代能力和潛在需求決定後續油價中樞位置。」這句話基本把全文的「判別式」說完了:衝擊的起點看斷供,衝擊能否演成長期問題看修復與替代。

歷史分野也很清楚。70年代兩次石油危機,油價漲幅以「倍」計,並把美國拖進滯脹;而1990年海灣戰爭、2003年伊拉克戰爭、2011年利比亞內戰,油價固然上行,但更容易在供給被對沖或預期落地後回吐。到了2022年俄烏衝突,油價上漲疊加的是「高通脹約束」,結果不是走向寬鬆救增長,反而強化緊縮邏輯。

歷史分野也很清楚。70年代兩次石油危機,油價漲幅以「倍」計,並把美國拖進滯脹;而1990年海灣戰爭、2003年伊拉克戰爭、2011年利比亞內戰,油價固然上行,但更容易在供給被對沖或預期落地後回吐。到了2022年俄烏衝突,油價上漲疊加的是「高通脹約束」,結果不是走向寬鬆救增長,反而強化緊縮邏輯。

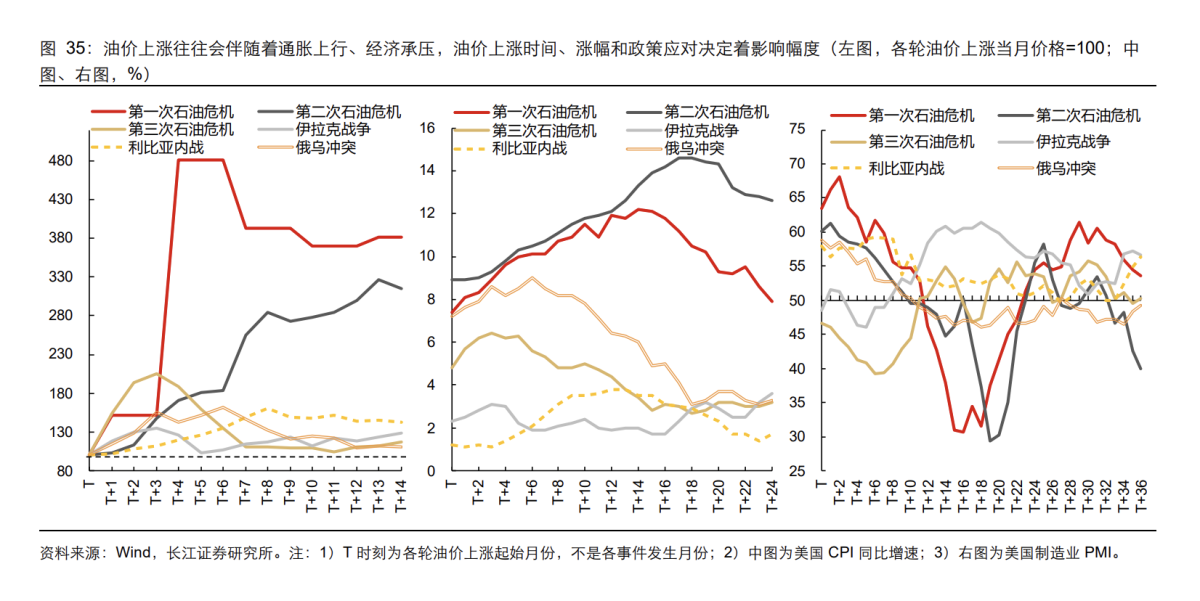

交易層面,主線常從「脹」(通脹/再通脹)切到「滯」(增長下行/衰退),但聯儲的動作不按固定劇本走——關鍵是當時通脹水平是否高企、通脹預期是否脫錨。報告還給了幾個時間窗:供給衝擊通常1—3個月左右見底、油價往往2—4個月左右見頂;而通脹和PMI的見頂見底,則更依賴油價衝高持續多久、政策最終站在哪一邊。

油價的幅度,不是「衝突多大」,而是「斷供多狠」

報告把「斷供」量化得很直觀。

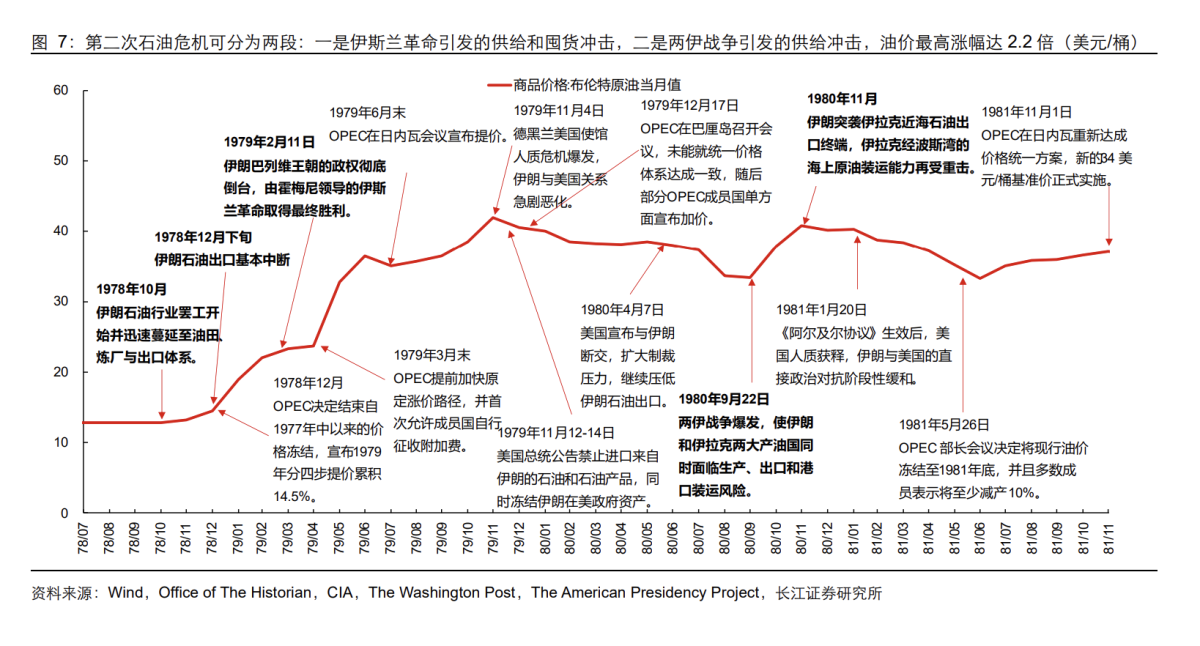

第一次石油危機中,阿拉伯產油國「減產+禁運」讓全球原油產量較戰前最多減少6.7%,按當時全球消費量測算,需求缺口達到6.9%,油價最高漲幅達3.8倍。第二次石油危機又分兩段:伊斯蘭革命疊加囤貨衝擊時,伊朗產量從609萬桶/日驟減88%至73萬桶/日,全球產量下降3.7%;兩伊戰爭階段,全球產量再度下降6.1%,需求缺口測算爲5.6%,油價最高漲幅達2.2倍。

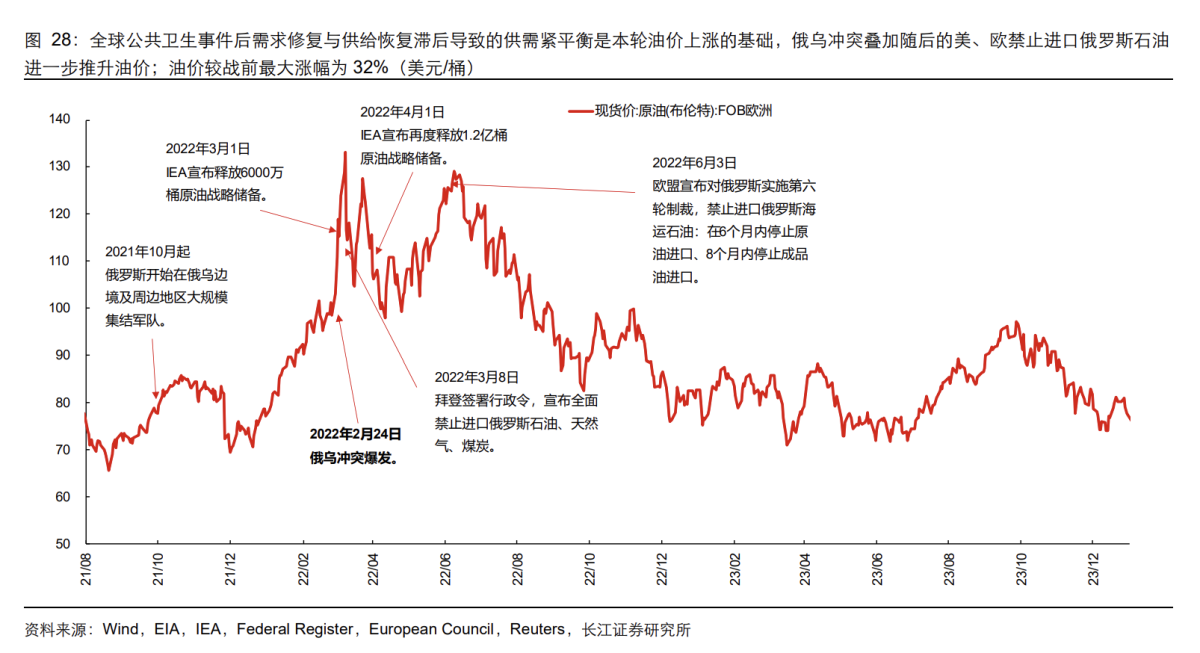

對比之下,後面幾次衝突的「硬斷供」明顯更容易被對沖。比如2003年伊拉克戰爭,報告記錄全球供給最大降幅僅2.4%;2011年利比亞內戰期間全球原油產量最大降幅僅3%。俄烏衝突更極端:儘管「禁止進口俄羅斯石油」等政策推升風險溢價,但報告測算全球原油產量最大降幅僅0.1%,油價較戰前最大漲幅爲32%。

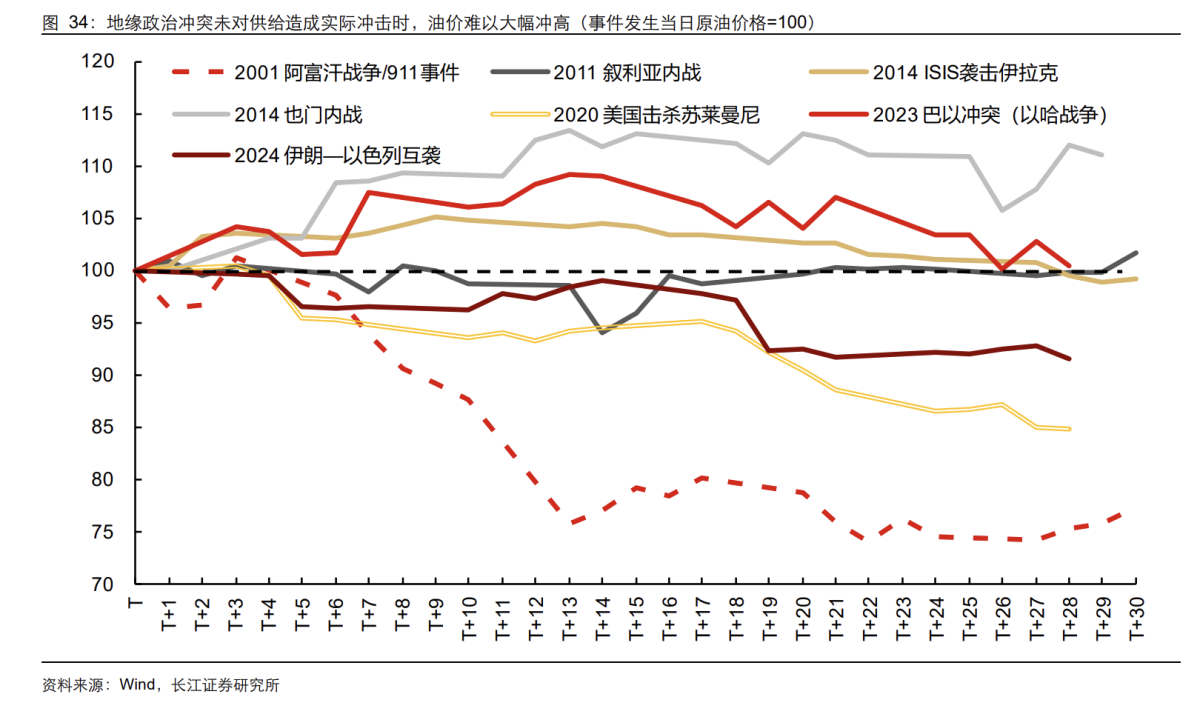

這也解釋了報告反覆強調的一點:沒有形成實質供給缺口時,油價對地緣衝突的反應更像是「潛在斷供風險」的情緒定價,後續往往在「供給並未受損」的驗證過程中回吐。報告在表格裏把這類情緒驅動事件單列出來,從2001年阿富汗戰爭/9·11、2011年敘利亞內戰、2014年ISIS襲擊伊拉克、也門內戰,到2020年美國擊殺蘇萊曼尼、2023年巴以衝突、2024年伊朗—以色列互襲,核心共同點都是:市場先交易最壞情形,但現實供給若沒被打穿,油價很難「持續性重估」。

第一次與第二次石油危機:真正把美國拖進滯脹的,是預期脫錨

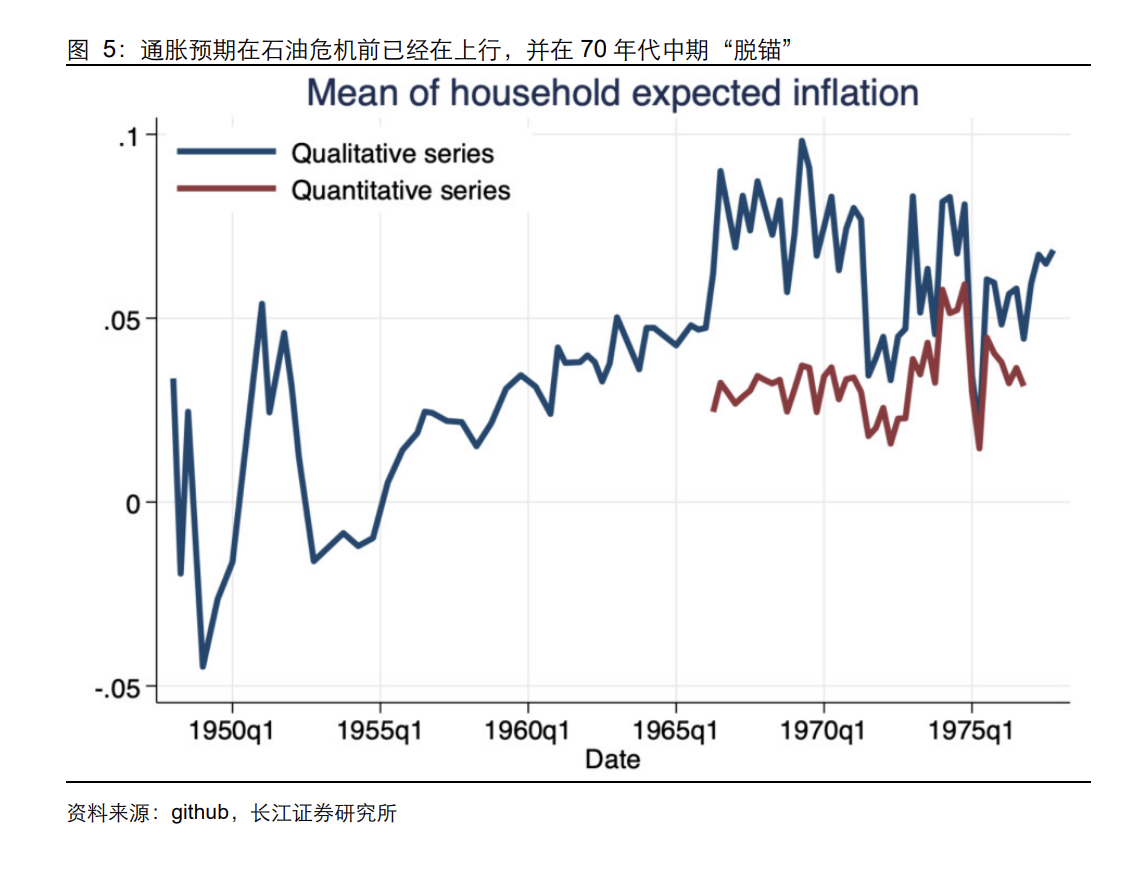

報告寫第一次石油危機有個容易被忽略的細節:石油危機不是美國通脹的起點。1973年10月前,美國通脹已在上行,背後是寬鬆貨幣與財政擴張帶來的需求過熱,疊加布雷頓森林體系解體、食品價格上漲、價格管制放開等供給與制度因素;禁運更像「放大器」,把原有通脹壓力推向更難收拾的區間。對應的政策路徑也不是一腳油門一腳剎車:先放緩緊縮、禁運緩解後重新收緊、衰退加深再轉向寬鬆。

第二次石油危機的關鍵則是「預期機制惡化」。報告把沃爾克時代的轉折點講得很直白:真正危險的不只是油價水平,而是高油價通過「工資—成本—價格」鏈條和預期機制強化通脹黏性,市場開始質疑抗通脹能力與政策可信度,美元信用也承壓。於是1979年10月聯儲局的應對,不是溫和再平衡,而是把政策框架改成「控制貨幣與信貸、重建反通脹信譽爲核心」,並允許利率大幅波動。

如果把這兩次危機合起來看,報告其實在回答一個老問題:爲什麼同樣是供給衝擊,70年代會演成長期滯脹?答案不只在「油價漲了多少」,還在當時通脹預期能不能被重新錨定。

1990、2003:供給能被替代時,油價會自己回到戰前

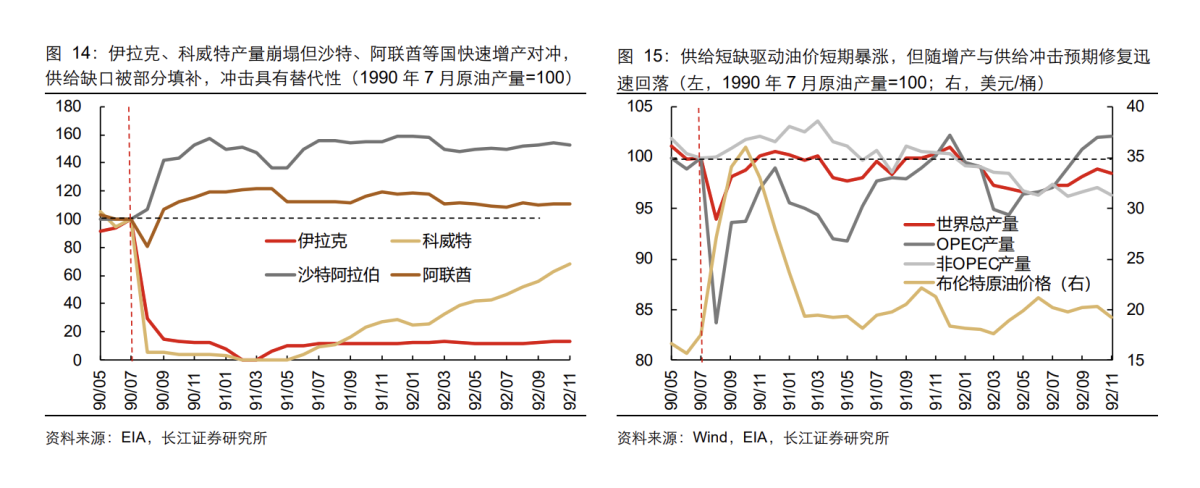

第三次石油危機(海灣戰爭)在數據上並不溫和:伊拉克、科威特產量歸零,全球原油產量降幅達6%,需求缺口測算爲5.5%,油價最高漲幅達93%。但它沒有走向長期滯脹,原因在於「對沖來得很快」——其他產油國增產、戰略石油儲備對沖,加上戰爭未進一步升級的預期修復,使油價中樞衝高後快速回落至接近戰前水平。

宏觀結果也隨之不同:報告寫美國CPI同比從5%左右階段性上升至6%左右後回落,聯儲局政策重心很快由防通脹轉向防衰退,並從1990年10月起加快減息節奏。

2003年伊拉克戰爭更像一堂「預期管理課」。報告強調油價上行主要發生在戰前(2002年11月—2003年2月累計漲幅約30%—50%),戰爭爆發反而成爲油價衝高回落的拐點:衝突推進快、供給缺口沒擴大,市場從「定價最壞情形」轉向「風險落地」。宏觀層面,當時美國的主要矛盾是互聯網泡沫破裂後的弱復甦與就業滯後,核心通脹維持低位,聯儲局並未因油價上行轉向緊縮,反而在2003年6月把聯邦基金利率降到1%並維持到2004年中。

這兩段歷史放在一起,報告想傳達的不是「油價衝擊不可怕」,而是:當供給替代與政策工具能快速落地時,油價很難單槍匹馬把宏觀拖進長期失衡。

利比亞與俄烏:同樣漲油價,貨幣政策背景決定「後果」

利比亞內戰階段,報告把油價歸因拆成「三股力」:需求復甦提供趨勢基礎,2010年11月啓動的二輪QE放大流動性與通脹預期,地緣風險再抬升溢價。油價較戰前最大漲幅爲23%,但全球供給衝擊並不算大(最大降幅僅3%)。

更關鍵的是宏觀底色:美國仍處於次貸危機後修復期,失業率高企,通脹上行主要集中在能源項,核心通脹與長期預期相對穩定,聯儲局政策重點仍是穩經濟與就業。交易主線也就從「流動性驅動的再通脹」轉向「增長走弱/衰退預期」,而不是通脹壓倒一切。

俄烏衝突則相反。報告明確:這輪油價上行的基礎是公共衛生事件後需求修復、供給恢復滯後造成的供需緊平衡,衝突與禁運進一步推升油價(較戰前最大漲幅32%)。但宏觀約束來自通脹:美國CPI同比從2022年1月的7.6%攀升到6月的9.1%高點。在這個背景下,衝突沒有把政策推向寬鬆,反而壓縮選擇空間——聯儲局在2021年11月啓動Taper,2022年3月開啓加息,年內累計加息425bp。市場交易邏輯也從「避險與通脹衝擊」迅速切換到「貨幣政策緊縮」。

這組對照很殘酷:油價上漲本身並不自動指向聯儲的下一步,聯儲看的是通脹水平和預期約束,而不是新聞標題。

交易從「脹」切到「滯」是常態,但聯儲未必配合

報告把「從脹到滯」的切換寫成了各輪衝擊的共性:初期往往先交易通脹與避險(油、金、美元或美債),隨後增長壓力顯形,交易重心轉向衰退與政策轉向。但它也專門提醒:通脹上行、經濟承壓,並不必然意味着聯儲局一定加息或一定減息——要回到當時通脹是否高企、預期是否脫錨。

時間維度上,報告給了幾條可以直接拿來對照的經驗刻度:供給衝擊通常1—3個月左右見底,油價通常2—4個月左右見頂;油價在3—6個月左右見頂的幾輪(第三次石油危機、伊拉克戰爭、俄烏衝突),美國通脹也往往在3—6個月左右見頂;油價見頂超過6個月且高位橫盤的幾輪(第一次、第二次石油危機以及利比亞內戰),通脹見頂會拖到12—18個月。製造業PMI的見底更「看政策臉色」:當油價衝高時間短且貨幣政策偏寬鬆穩經濟時,PMI大約5—6個月見底;當油價上漲時間長或政策偏緊時,PMI見底會拉長到16—20個月。

報告最後的風險提示值得保留原樣理解:歷史經驗本身有侷限,油價向通脹和經濟的傳導機制會隨能源強度、工資價格機制、預期錨定與政策信譽而變化;把聯儲局每次應對完全歸因於油價與通脹/增長,也可能忽略決策者理念、內部分歧和外部約束;資產價格更是多因素疊加,復盤容易「過度歸因」。

換句話說,這份報告能提供的是一套更硬的問法:先問斷供,再問替代與修復,最後把通脹水平和預期狀態放進同一張圖裏——如果這四步沒走完,市場對油價的第一反應,往往只是情緒。

編輯/melody