美銀牛熊指標"賣出信號"已解除。特朗普支持率持續下滑,政治邏輯正指向"短戰爭"而非"長戰爭",看好「4C」交易組合(大宗商品、中國資產、美國消費股、曲線陡峭化),同時提醒警惕AI泡沫風險。

在地緣政治格局重塑、貿易政策持續擾動以及美國政治週期轉向的多重背景下,以大宗商品、中國資產、美國消費股及收益率曲線陡峭化爲核心的"4C"交易組合,有望成爲下半年最具爆發力的投資風口。

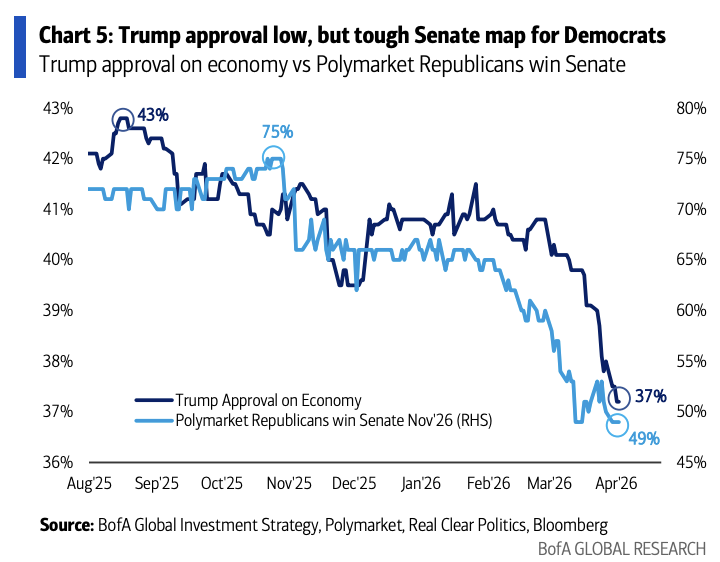

據追風交易台,美銀證券最新發布The Flow Show報告指出,特朗普支持率持續下滑(經濟施政支持率僅37%、通脹施政支持率更低至33%)政治邏輯正指向"短戰爭"而非"長戰爭"情景,並由此衍生出上述四類交易主題。

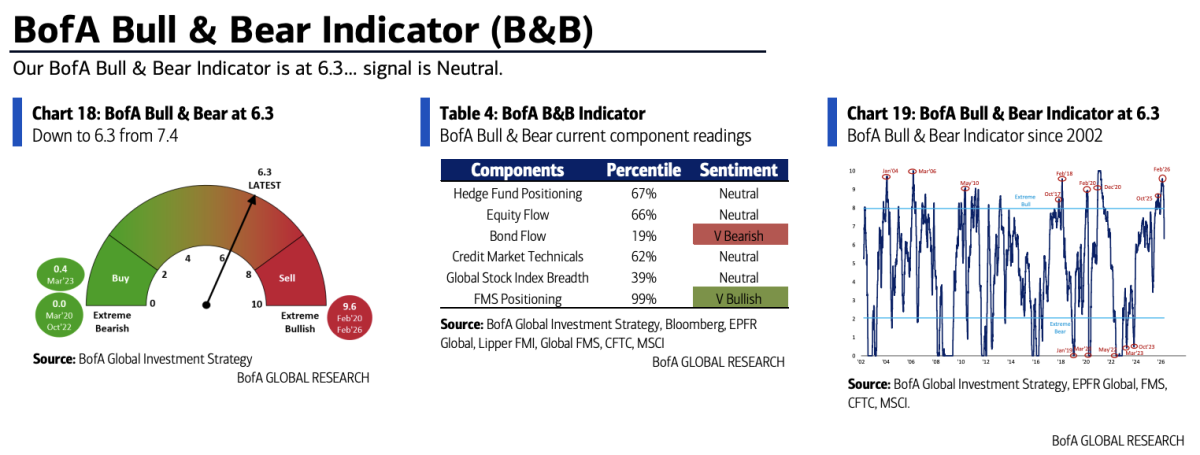

與此同時,美銀牛熊指標從7.4驟降至6.3,創2025年6月以來新低,單週降幅亦爲2025年4月以來最大,"賣出信號"已解除。高收益債大幅淨流出、全球股票指數廣度惡化是主要拖累因素。

與此同時,美銀牛熊指標從7.4驟降至6.3,創2025年6月以來新低,單週降幅亦爲2025年4月以來最大,"賣出信號"已解除。高收益債大幅淨流出、全球股票指數廣度惡化是主要拖累因素。

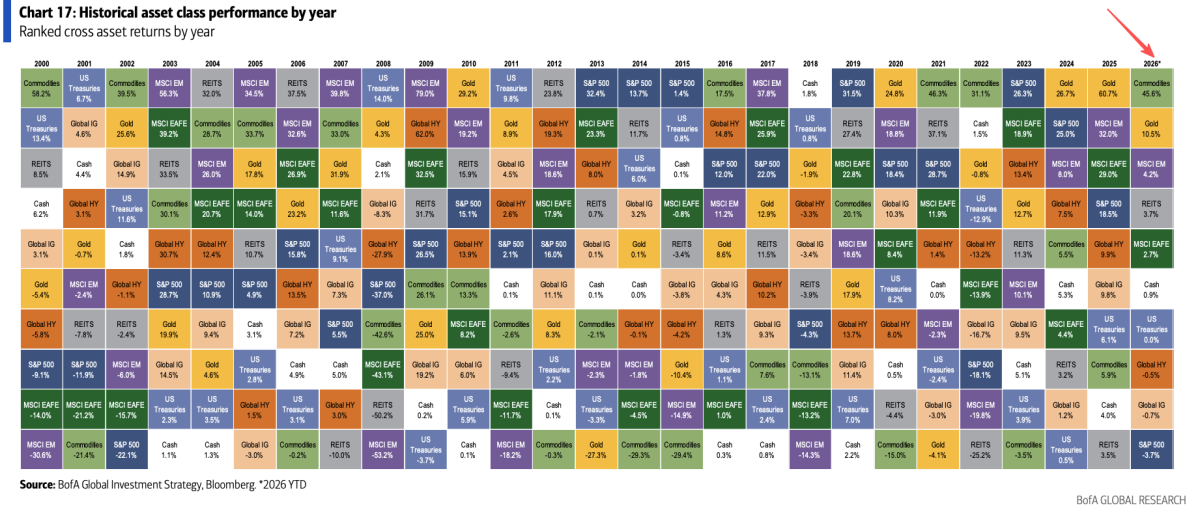

在年初至今的資產表現中,原油以74.4%的漲幅高居榜首,大宗商品整體上漲45.6%,黃金上漲10.2%;而美股下跌3.8%,比特幣重挫22.2%,市場風格的切換已然顯現。

牛熊指標大幅下行,市場情緒趨於謹慎

美銀牛熊指標本週降至6.3,爲近十個月低點,主要受三重壓力拖累:全球股票指數廣度惡化、高收益債資金外流,以及高收益債與次級銀行債利差走闊。

原本於2025年12月17日觸發的反向"賣出信號"已於3月25日正式解除,當前信號轉爲中性。

美銀全球廣度規則顯示,目前淨16%的MSCI全球指數成分股同時跌破50日與200日均線,距離觸發買入信號的-88%閾值仍相距甚遠。

當前倉位數據未顯示多頭全面清倉,但任何反彈若要突破6800點(50日及100日均線阻力)均面臨較大壓力,"逢高做空"目前已成市場主流交易共識。

"4C"框架:四條主線把握下半年機會

美銀的"4C"投資框架涵蓋四個相互關聯的交易方向。

收益率曲線陡峭化:2年期美債收益率上週未能有效突破4%,標誌着本輪Q1估值風險衝擊引發的曲線平坦化行情宣告終結。2年期利率的"天花板"跡象,以及美國勞動力市場趨弱,共同支持做多久期、押注曲線陡峭化。

大宗商品:地緣政治對資源的爭奪邏輯爲大宗商品提供強勁支撐。本週特朗普宣佈提高製藥關稅,並擴大對鋼鐵、鋁、銅的關稅覆蓋,進一步強化了市場對資源品稀缺性的定價。

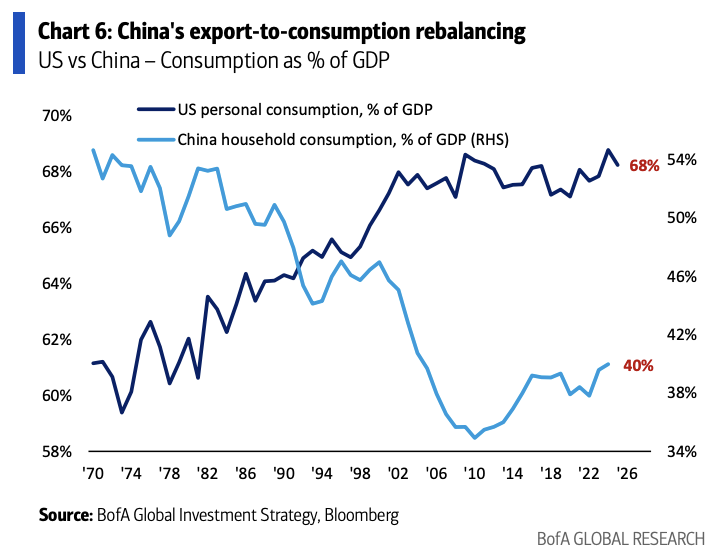

中國資產:"中美5月會晤"及中國消費結構重塑是核心催化劑。數據顯示,中國居民消費佔GDP比重仍遠低於美國,存在顯著的再平衡空間,中國資產存在較大的估值修復彈性。

美國消費股:預計戰爭結束後將迎來重大政策轉向,着力應對生活成本問題。然而,短期資金面呈現背離:本週消費板塊資金流出11億美元,爲2025年12月以來最大單週外流,消費股的配置窗口或尚未打開。

軟着陸還是硬着陸?流動性敏感資產是指標

當前市場的核心矛盾聚焦於就業與企業盈利的互動關係。

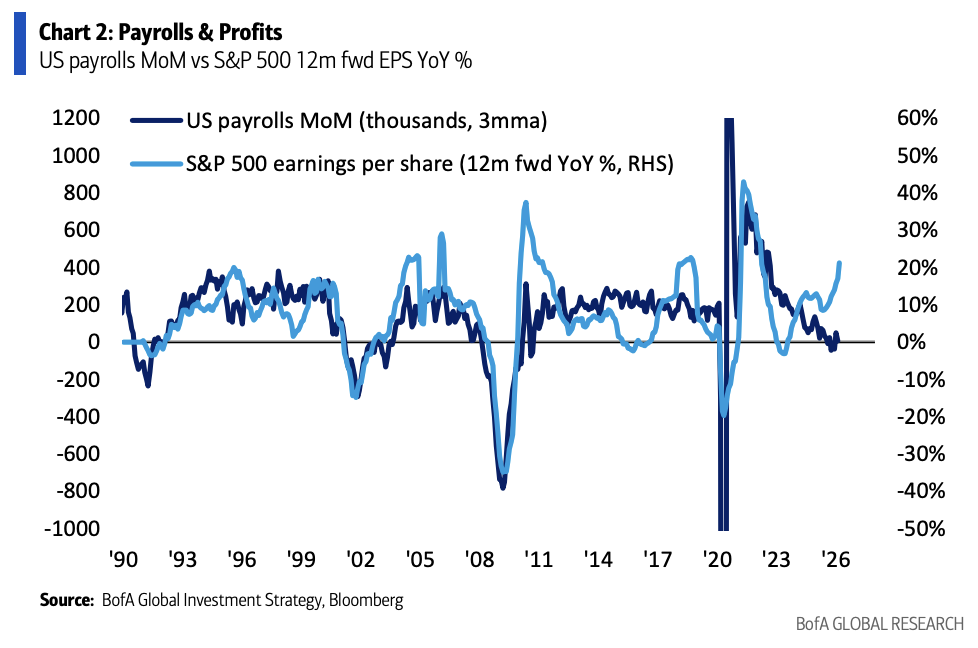

非農就業數據與標普500指數12個月遠期每股收益存在正相關。在當前標普500指數2026年EPS預估已從年初的310美元上調至323美元的背景下,若未來數月就業數據持續強勁,或可阻止盈利預期跟隨股價下修。

軟硬着陸的判斷節點同樣清晰:若比特幣、私募信貸、軟件ETF及銀行股等"峰值流動性受損資產"能在收益率見頂、曲線陡峭化背景下企穩回升,則軟着陸概率較大;若上述資產遲遲找不到底部支撐,則硬着陸風險將顯著上升。

從政治層面看,特朗普支持率的持續下滑正在重新定價中期選舉格局——共和黨保住衆議院的概率已降至15%,保住參議院的概率亦回落至49%。Q2的核心政策風險在於貿易政策再度成爲美國施壓以實現地緣政治目標的工具。

美銀維持做空AI數據中心債券立場,私人客戶股票倉位降至近一年低位

美銀全球財富與投資管理部門(GWIM)數據顯示,私人客戶管理資產規模達4.1萬億美元,其中股票配置比例降至63%,爲2025年5月以來最低;債券和現金配置比例分別升至18.6%和11.0%,本週均錄得淨流入。

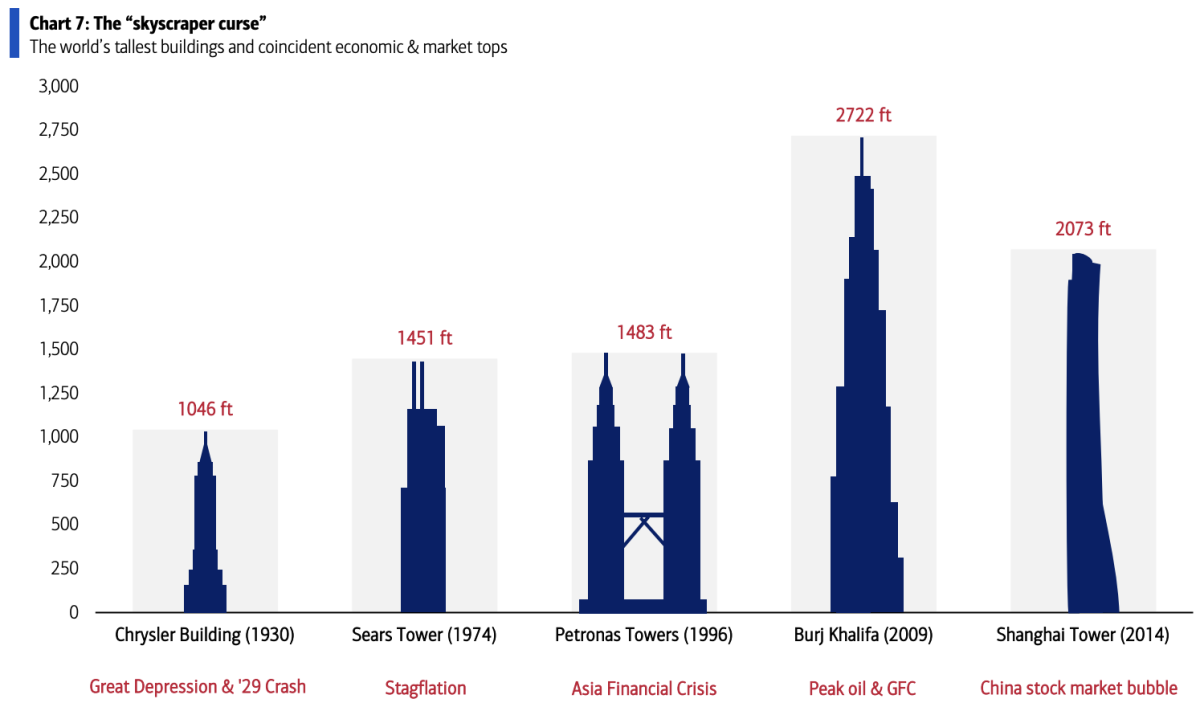

"摩天大樓魔咒"——歷史上世界最高建築竣工往往與經濟泡沫頂峰相伴而生,美銀認爲,本輪週期的標誌將不是最高建築,而是最大AI數據中心——猶他州Delta Gigasite項目擬提供逾10吉瓦算力,建設於2025年底啓動,首批供電預計2027年到位。

基於這一判斷,維持做空AI超大規模數據中心運營商企業債的立場,並注意到微軟、Meta、Oracle近期均在大舉裁員以籌集數據中心資本開支,將此視爲資本錯配加劇的信號。

編輯/jayden