作者:武朔、林彥

來源:川閱全球宏觀

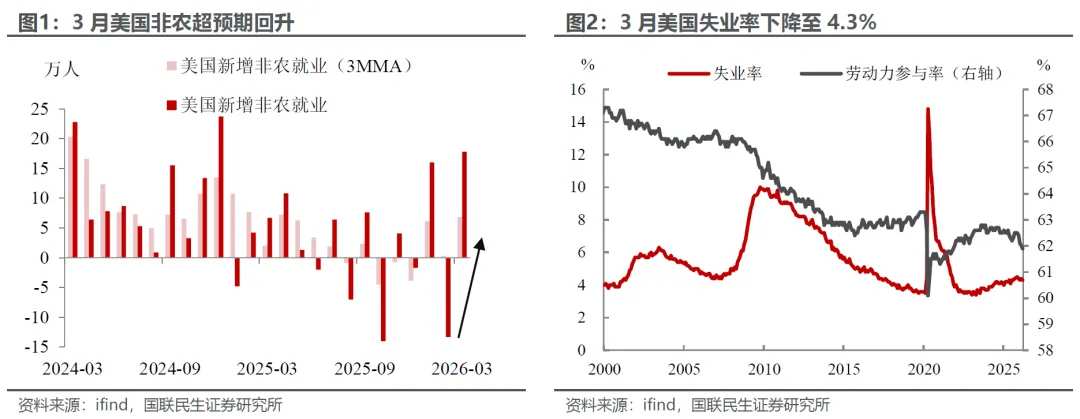

3月非農強勢反彈一掃2月頹勢,也給市場打了一個「措手不及」。不僅新增非農就業17.8萬人,顯著超出市場預期,而且失業率也同步回落至4.3%,經濟數據上釋放出雙重利好信號。但在油價高企的背景下,3月就業市場回暖無疑爲今年貨幣政策走向再度「火上澆油」。數據公佈後,市場也迅速做出反應,美元指數重回100關口上方,美債收益率亦出現短線跳升。

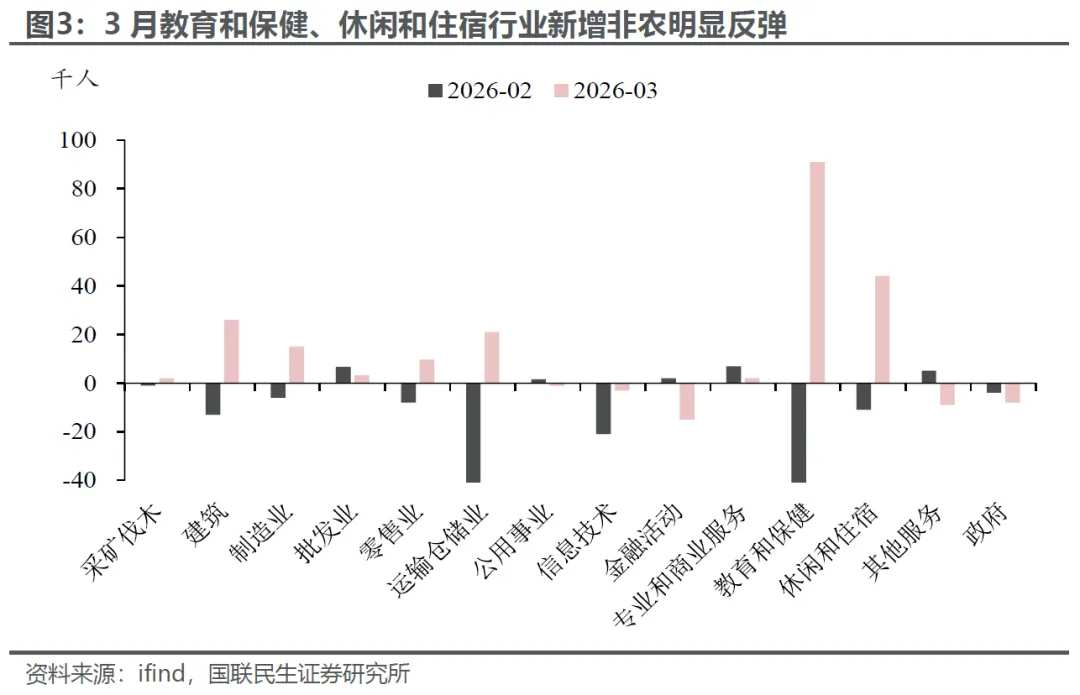

如何看待3月非農的強勢反彈?主要在於2月罷工和極端天氣消退的影響。一方面,罷工結束直接推動教育和保健就業大幅回升至9.1萬人,成爲拉動3月新增非農的核心主力;另一方面,冬季極端天氣影響消退,建築業(2.6萬人)、休閒酒店(4.4萬人)等線下服務就業有所修復,本質上是前期受抑需求的集中回補。

但細究下來,非農並不如表面上反應的那般強勁。將1-3月新增非農平滑處理後,月均新增約7萬人,雖較去年下半年中樞有所回升,但整體就業動能依舊偏弱。此外,失業率雖回落至4.3%,但一定程度上受勞動參與率下行支撐,並非完全源於就業需求的實質性改善。

但細究下來,非農並不如表面上反應的那般強勁。將1-3月新增非農平滑處理後,月均新增約7萬人,雖較去年下半年中樞有所回升,但整體就業動能依舊偏弱。此外,失業率雖回落至4.3%,但一定程度上受勞動參與率下行支撐,並非完全源於就業需求的實質性改善。

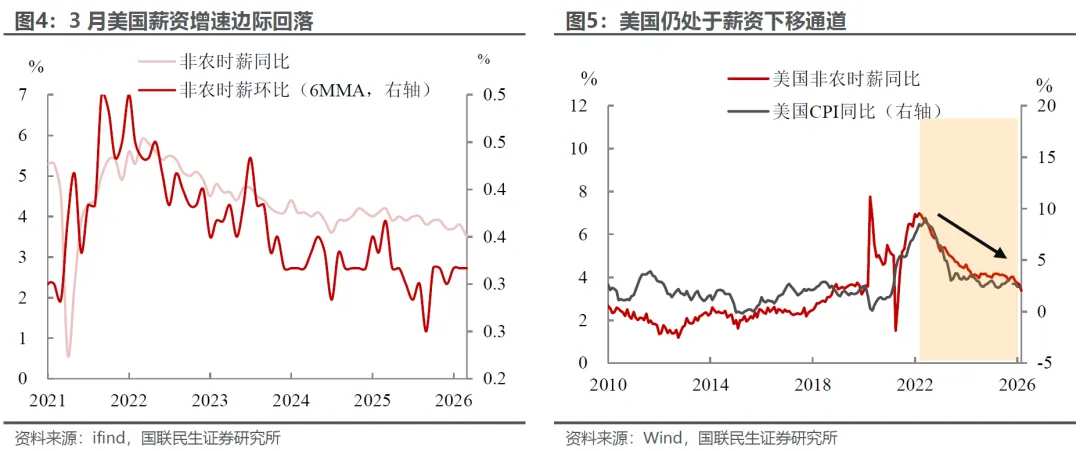

更重要的是,薪資增速出現明顯回落。3月時薪同比、環比分別下降至3.5%和0.2%,一定程度上緩解了聯儲局對工資-通脹螺旋上升的擔憂,也有助於削弱上游成本向下遊通脹的傳導力度。

此外,3月非農數據尚未完全計入中東衝突升級的影響,其對經濟增長和微觀預期的潛在衝擊仍有待顯現,存在滯後性。加之非製造業PMI回落至榮枯線以下,服務業動能進一步走弱,當前便判定就業市場已迎來趨勢性回升,仍爲時過早。

貨幣政策上,此次非農超預期的影響力度其實有限。實際上,在3月非農公佈之前,市場對今年聯儲局的減息預期已經消耗殆盡,重啓減息時點甚至被推後至2027年下半年,因此這份就業數據在邊際上帶來的預期衝擊並不大。

短期來看,通脹在聯儲局政策考量中的優先級仍明顯高於就業。一旦中東局勢出現緩和跡象、油價衝高動能消退,通脹預期有望顯著回落,屆時聯儲局的政策約束將明顯緩解,減息的決策空間也將隨之打開。

而對於聯儲年內加息的預期,我們仍然認爲需要滿足的門檻過高。我們在報告《聯儲局年內會重啓加息嗎?》中提示,在就業市場尚未企穩,下游需求依舊疲弱的情況下,聯儲局尚不具備加息的條件;同樣中期選舉年,加息對經濟的損傷也是特朗普政府難以承受的。

對資產端而言,市場依然處於「摸着石頭過河」的狀態。雖然我們一直強調黃金等資源品的中長期邏輯,但短期特朗普表態反覆多變,政策預期持續搖擺,資產波動率尚未企穩。儘管當前美債、黃金以及權益市場已定價較多悲觀預期與地緣風險溢價,但在局勢未明確降溫、政策方向仍不明朗的背景下,趨勢性行情尚難確立。在此環境下,降低整體倉位、收縮風險敞口或是更穩妥的選擇。

展望二季度,我們認爲,在物價持續上行的背景下,短期資產配置的核心在於把握具備終端價格傳導能力的漲價鏈條。當前全球主要經濟體庫存週期處於下行或築底階段,具備真實有效購買力的終端需求主要集中在兩大方向:一是全球人工智能產業週期帶來的剛性需求;二是地緣安全邏輯驅動下的主權儲備補庫需求,相關領域有望孕育階段性投資機會。後續我們將在相關報告中對上述邏輯展開詳細闡述。

風險提示:美國通脹粘性超預期與關稅傳導超預期;地緣衝突升級與油價大幅上行;美國財政政策超預期;數據測算存在偏差。

編輯/melody