今年以来,全球铜价持续走高,伦敦铜升破9000美元/吨关口后继续走高,最高达9164.5美元后出现小幅震荡,创2023年4月中旬以来新高。

港美股市场上,铜业相关概念股票与ETF也表现出色。港股市场的$紫金矿业 (02899.HK)$、$江西铜业股份 (00358.HK)$今年涨幅均在20%以上,美股市场中$南方铜业 (SCCO.US)$年内涨超25%,资产规模较大的铜矿类ETF$铜矿ETF-Global X (COPX.US)$年内涨超13%。

英伟达GTC大会引爆的不仅仅是AI芯片市场,芯片上采用的铜缆产品也受到热议。据黄仁勋介绍,GB200采用72个Blackwell GPU全互连的NVLink技术,拥有超过2英里的NVLink铜缆,展现了铜缆连接在高性能计算领域的巨大潜力。

据悉,英伟达此举是为了减少其数据中心设备的耗电量,但这样大规模的用铜量也超出市场预期,更是被喻为“吞铜兽”。大摩认为,随着AI技术快速发展,铜需求将显著增长,其中AI数据中心将成为铜需求新的增长点。到2024年四季度,铜价或将上涨至10500美元/吨,较当前水平上涨18%。

据悉,英伟达此举是为了减少其数据中心设备的耗电量,但这样大规模的用铜量也超出市场预期,更是被喻为“吞铜兽”。大摩认为,随着AI技术快速发展,铜需求将显著增长,其中AI数据中心将成为铜需求新的增长点。到2024年四季度,铜价或将上涨至10500美元/吨,较当前水平上涨18%。

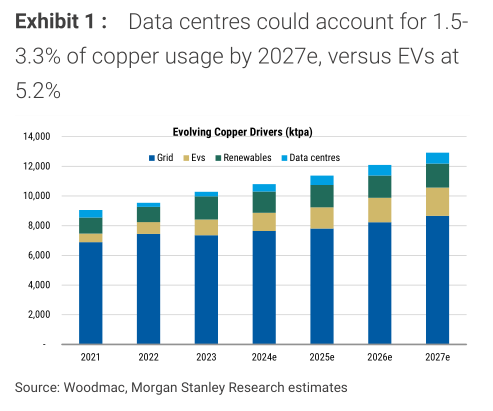

该行分析认为,到2027年,AI数据中心对铜的需求可能占到全球铜需求的3.3%(相比之下,电动汽车的需求占比或仅为5.2%),这将推动铜价上行,并对全球铜市场产生深远影响。

无独有偶,小摩分析师也在最新发布的报告中表示,英伟达将人工智能数据中心的短距离数据传输从光纤转向铜缆,这标志着未来铜需求的大幅增长,预计将提振相关铜业股的股价。

Evercore ISI分析师将英伟达从光学转向铜的原因归结于“液体冷却”,因为这一关键因素“允许将更多的GPU(图形处理单元)装入单个机架”。

据悉,尽管光纤电缆在数据传输中已经占据了一席之地,但铜仍然在电力分配和热交换器中占据主导地位。铜的优势在于,安装成本较低、消耗的电力较少,以及热设计无需太多冷却。

从供给端来看,自2023年年末以来,海外矿端干扰不断发生。一些知名的矿业公司如英美资源集团已经下调了铜产量目标,这预示着未来铜产量的减少,从而影响到市场的供应情况。此外,铜矿供给增速峰值可能已经提前出现,未来铜精矿产量增速将趋于下降,这进一步加剧了供应紧张的局面。

从需求端来看,由于铜在数据传输、电子、电气、建筑、交通等领域有着广泛的应用,AI技术、新能源等相关行业的快速发展,将对铜的需求产生积极的影响。此外,随着全球经济的复苏,铜的消费量也有望持续增长。

对于铜市场后续走势,高盛、花旗等机构均表示看好,预计铜价将向新高迈进。该行表示,结构性供给不足已无法满足需求,铜价必将大涨以实现需求的自我调节。预计供需紧缩态势将持续到2025年。铜价今年末有望触及10000美元/吨,2025年或将突破12000美元/吨。标普全球则预测今年铜价有望触及每吨1.3万美元的高位,而花旗也看好铜价表现。

部分铜矿股介绍如下:

中国唯一一家矿产铜产量突破百万吨大关的企业,并且在全球铜矿企业中的排名也显善提升,跻身全球前五。2023年度,紫金矿业矿产铜101万吨,同比增长11%;矿产金67.7吨,同比增长20%;矿产锌(铅)46.7万吨,同比增长3%;矿产银412吨,同比增长4%。

江西铜业股份拥有中国最大的露天铜矿——德兴铜矿。除德兴铜矿外,还有永平铜矿、城门山铜矿、武山铜矿、银山铜矿四家全资控股的矿山,公司五大矿山铜资源储量合计730万吨,平均剩余可开采37年,公司仅五大矿山铜储量约占全国储量的21%。

麦克莫兰铜金公司坐拥674亿美元市值,是全球最大的铜矿与矿石生产商之一。2023年收入高达229亿美元,利润率为 8.1%。值得注意的是,该公司预测未来三年收入将以每年4.4%的速度增长,而整个金属和采矿业的收入增长率为4.1%。

南方铜业总市值823亿美元,经营地主要位于南美和中美洲,在全球铜矿产量中位居前列,2023年产铜91.1 万吨。公司近期在美股市场中表现出色,股价屡创新高。投行杰富瑞最新给予该股买入评级,目标价为130美元,距当前股价仍有22%的上行空间。该行预计铜市场将进入供应短缺,应该会比预期更快地出现库存下降和价格上涨。

编辑/new