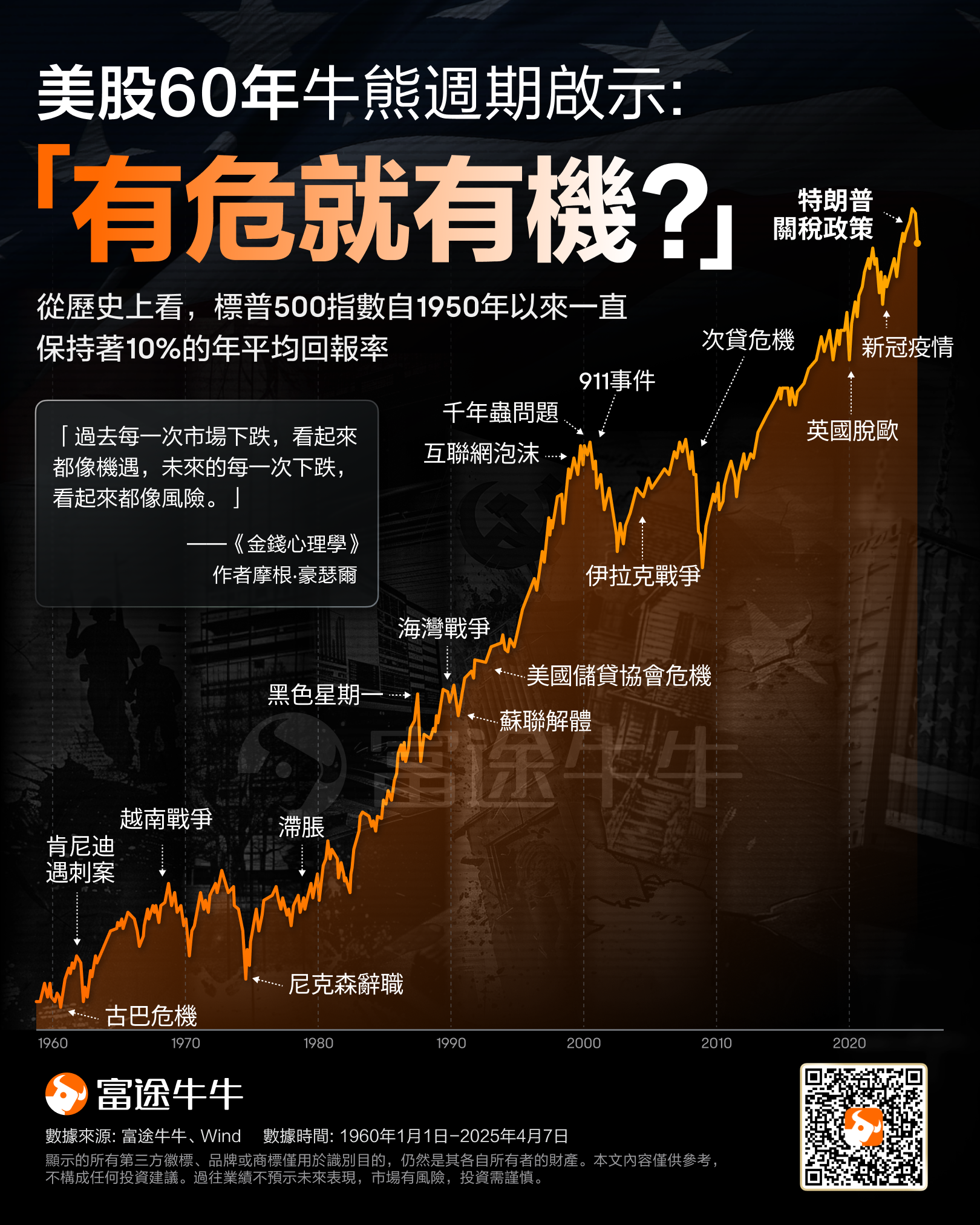

「过去每一次市场下跌,看起来都像机遇,未来的每一次下跌,看起来都像风险。」

——《金钱心理学》作者摩根‧豪瑟尔

上周,特朗普将美国的进口关税提高到上世纪30年代以来的最高水平,美国股市近日大幅下挫,引发了投资者对市场前景更加可怕的担忧。

周一盘初, $标普500指数 (.SPX.US)$ 一度自近期高点下跌20%,迈向技术性熊市。不过随着盘中关于“关税延期谣言”的驱动下,美股也上演了过山车行情,最终标普仅小幅下跌。今日标普迎来强势反弹,一度涨逾4%,截至发稿,标普500指数涨3.82%,重返5200点上方。

周一盘初, $标普500指数 (.SPX.US)$ 一度自近期高点下跌20%,迈向技术性熊市。不过随着盘中关于“关税延期谣言”的驱动下,美股也上演了过山车行情,最终标普仅小幅下跌。今日标普迎来强势反弹,一度涨逾4%,截至发稿,标普500指数涨3.82%,重返5200点上方。

但由于这场“关税战”的结果尚不明朗,华尔街策略师们正在考虑股市还能承受多大的打击。与此同时也密集下调了标普500指数的目标价。

奥本海默将标普500指数目标点位从7100点大幅下调至5950点。

美国银行则从6666点下调至5600点,为华尔街最低目标价之一。

摩根大通将标普500指数年末预期从6500点下调至5200 点,同时将该指数成份股的每股收益总额预期从270美元下调至250美元。

不过,也有分析指出,尽管隔夜涨势最终回落,但短暂反弹背后透露诸多信号,也是对市场见底条件的一次“实地测试”。

美股见底了吗?

市场分析表示,市场受假消息刺激快速反弹,在白宫辟谣且特朗普进一步叫嚣关税的情况下,却几乎没有引发市场进一步下跌。这种非对称反应揭示了一个关键事实:买家已准备好在任何关税缓和迹象下大举买入,而卖家即使面对更糟糕的关税状况也不再恐慌性抛售。这表明市场可能已准备好反弹。

但华尔街日报警告称,这种反弹并不一定能持续。分析指出,市场真正反转需要改变关税会引爆经济衰退的叙事,至少需要三大潜在触发因素之一出现:

特朗普在贸易立场上让步,他有充分理由减轻关税影响,并可以将其包装为合理甚至是胜利;

其他国家在贸易立场上让步,降低全球贸易战烈度;

美联储介入,通过降息或购买风险资产来提振市场和经济。

不过,也有市场观点认为,美股每一次下跌都是一次机会。

回顾历史,自1950年以来,尽管经历了黑色星期一、互联网泡沫、911恐怖袭击、金融危机和新冠疫情等重大事件,标普500指数的整体走势仍是向上的,年均回报率在10%左右。

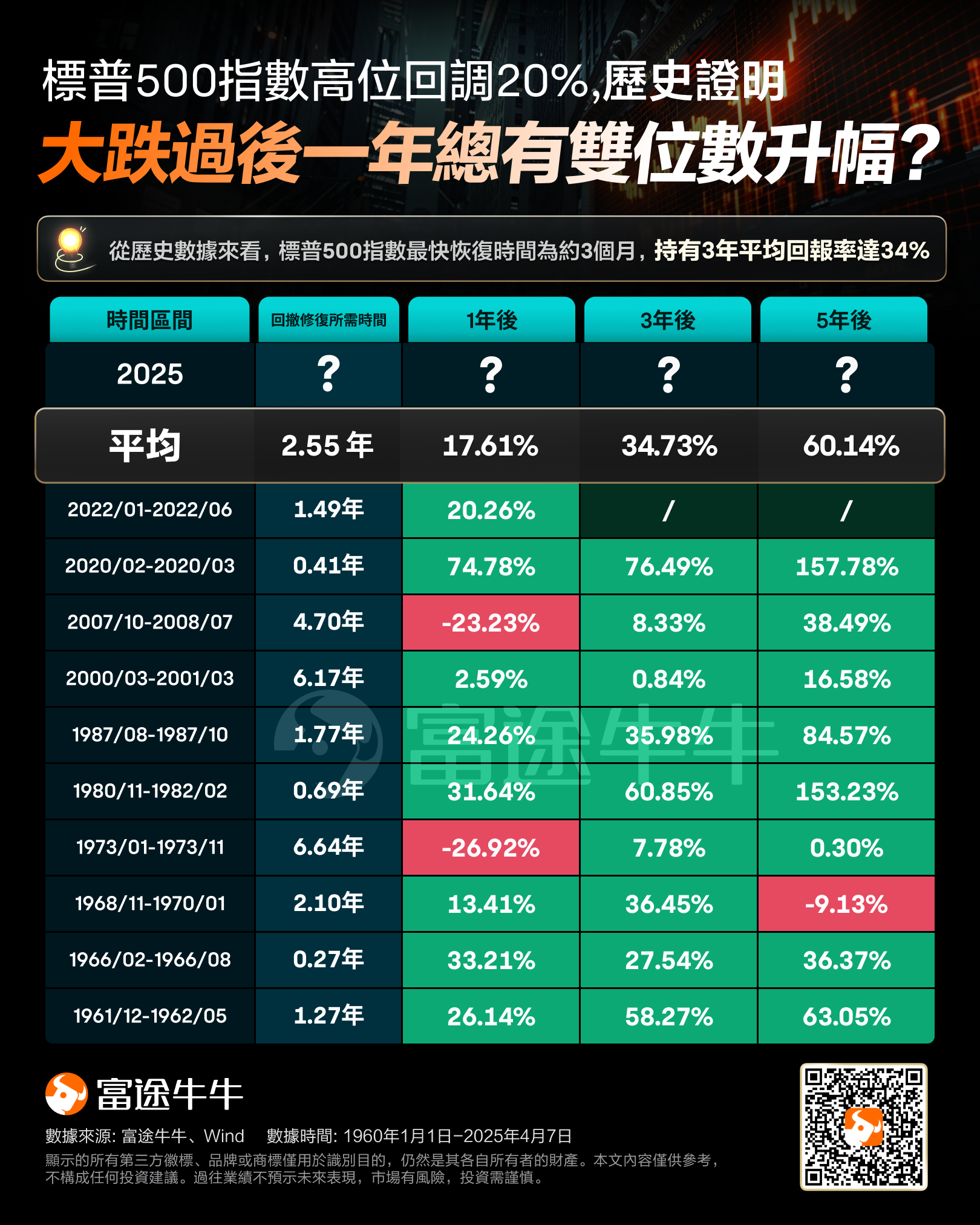

此外,回顾过去60年, $标普500指数 (.SPX.US)$ 曾经历过10次20%以上的回撤,但该指数最快3个月就修复了,且若持有3年平均回报率高达34%。

在金融市场上流传一句话:每一次市场大跌,都是上车高质量企业的时机。相信不少投资者都想知道,备受市场瞩目的七巨头现在是上车的好时机吗?

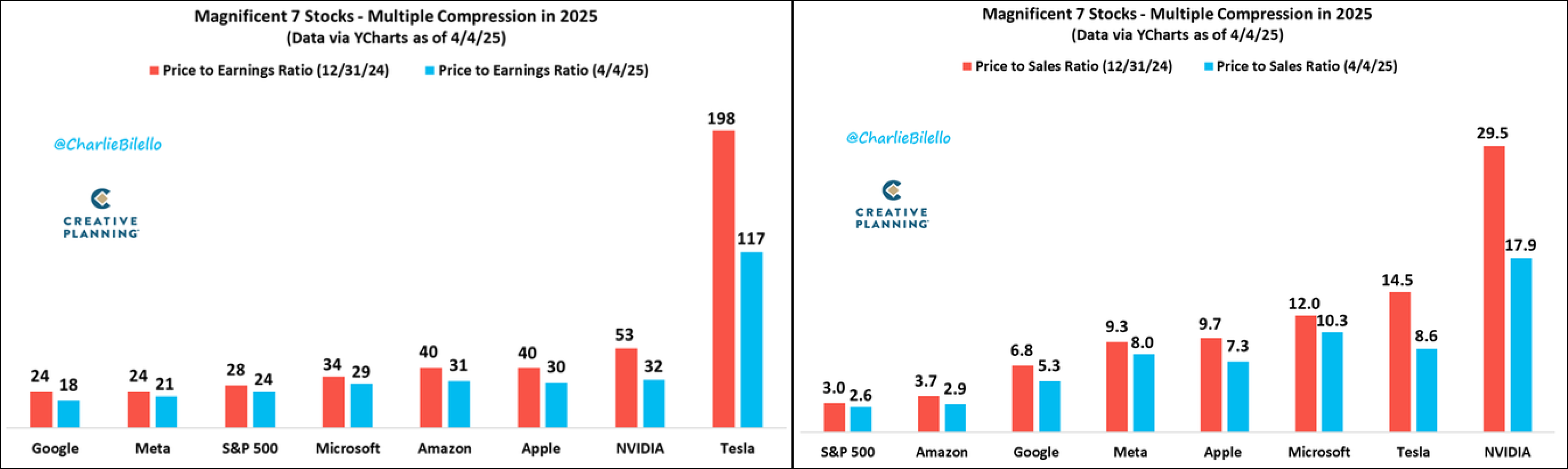

市场分析表示,短期来看,科技股的估值调整已经消化了部分负面消息,而最新财报显示的收入增长和稳定的现金流表明其核心业务具有韧性。但中长期风险仍有待观察。关税政策可能迫使企业重组供应链,而由于竞争加剧,人工智能领域的资本支出周期可能放缓。

特朗普的关税将如何影响七巨头?哪些企业受到的影响最小?

事实上,这七家科技巨头受关税政策影响的程度差异很大。从股价表现也可以看出,特斯拉、苹果、英伟达受关税冲击较大,而如微软、Meta等则相对较小。

在本轮关税政策冲击下,美股七巨头中, $特斯拉 (TSLA.US)$ 年内跌幅高达40%, $苹果 (AAPL.US)$ 、 $英伟达 (NVDA.US)$ 、 $谷歌-A (GOOGL.US)$ 跌超20%, $亚马逊 (AMZN.US)$ 跌超17%, $微软 (MSFT.US)$跌超12%, $Meta Platforms (META.US)$ 跌超7%。

投资研究机构晨星的全球科技股权研究总监Eric Compton也分享了他对于关税政策对于科技股的潜在影响。Eric Compton指出:“科技行业硬件受打击最严重,半导体居中,软件稍好一些。”

从市场普遍分析表示,本轮关税对七巨头的影响程度:微软 < 谷歌 ≈ Meta < 英伟达 < 亚马逊 < 特斯拉 < 苹果。

苹果

据央视新闻援引彭博社报道,目前苹果公司90%的手机在中国组装。这意味着,苹果公司将不得不面临一个艰难的选择,是自行消化关税成本还是将其转嫁给消费者。

根据投行摩根士丹利的最新测算,对华加征关税将使苹果公司每年增加约85亿美元的成本。路透社则援引分析人士的话称,如果苹果公司将关税成本全部转嫁给消费者,iPhone16 Pro Max的在美零售价将从现在的1599美元上涨到2300美元(约合16750元人民币)。

特斯拉

当前,特斯拉全球布局广泛但分散,大约50%在美国,50% 在海外,这使得收入来源多样化,并在一定程度上缓解了单一市场风险。但不可忽视的是,其供应链全球化程度远超传统车企,关税将直接冲击其关键零部件进口。

在马斯克政治立场和特朗普关税政策的双重打击下,曾经坚定看好特斯拉的分析师终于投降,大幅下调目标价格。Wedbush Securities的Daniel Ives担忧特斯拉遭遇针对特朗普关税政策的反制,这将进一步冲击特斯拉的销量。

亚马逊

据晨星表示,虽然亚马逊不生产硬件,但销售大量商品,其中许多成本项商品(COGS, cost of goods sold)是进口的。据我们估计,亚马逊大约60%的商品成本是进口的,其中约30%来自中国。他们并未直接披露这一数据,但这是我们的估算。如果关税持续存在,他们必须考虑如何重组供应链,如何降低成本,以及对未来利润率和销售的影响。他们过去曾重组过供应链,但这次可能更加艰巨。

英伟达

特朗普日前还称,“芯片关税”将很快开始实施关税。今年早些时候,特朗普曾威胁要对先进芯片征收25%、50%甚至是100%的关税,但台积电承诺在美投资1000亿美元之后,此事暂时搁浅。

行业分析认为,虽然约820亿美元的美国进口芯片暂获豁免,但芯片行业的真正命脉——5210亿美元的机械设备、4780亿美元的电子产品和3860亿美元的汽车终端进口,都将受到高达49%的关税冲击,最终会转嫁至消费者手中,并将损害英伟达、AMD、英特尔和高通等全球 AI、芯片巨头们的利益。

此外,有行业人士称,芯片关税将损害美国芯片设计厂商利益。例如,如果英伟达一款AI GPU的售价为50000美元,毛利率为75%,那么如果要征收25%的关税,英伟达就必须申报12500美元的关税,并缴纳3125美元的进口税。如此一来,英伟达会损失利润,或者转嫁到消费者。

Meta

市场分析表示,Meta的收入主要来自广告业务,用户遍及全球。Meta的海外收入更多来自印度、东南亚、欧洲等市场,而这些服务均在当地提供、本地创收,不涉及将美国商品出口到这些国家。

不过,值得关注的是,如果全球贸易战导致经济下行,这些地区的广告主削减预算,会间接影响Meta的广告收入。

谷歌

谷歌主要依靠广告和云收入,直接关税成本有限,市场恐慌情绪相对较少。

有分析师认为,谷歌在很大程度上不受美国与其他国家之间任何贸易冲突的影响,随着人工智能市场的持续扩张,只是时间问题,谷歌的股价将会反弹。

微软

在微软的营收构成中,美国本土市场占主导。此前,微软以软件和云服务为主,收入主要来自向企业和消费者提供数字产品,并不依赖大规模的商品跨境流动 。

政策公布后,微软股价跌幅明显小于其他科技巨头,远低于“七姐妹”平均水平。这表明投资者共识认为关税对微软盈利前景影响甚微,而对苹果、特斯拉、英伟达等则充满担忧。

不过,留意的是潜在的关税上调或新的数字服务税也可能进一步抑制这些公司的全球盈利。

而从估值来看,随着本轮的下跌,谷歌和Meta P/E已低于标普500指数,但如英伟达、特斯拉等也有较大修复。而P/S角度来看,则七巨头仍高于标普500指数。

巴克莱美国股票策略师维努•克里希纳(Venu Krishna)表示:“我们看好(大型科技公司),但我认为更像是中长期看好……在短期内,我们几乎找不到任何促使这种(科技股交易)真正复苏的催化剂。”

想了解市场如何解读?牛牛AI上线!精准解答,全方位洞察,掌握关键机会!

想了解市场如何解读?牛牛AI上线!精准解答,全方位洞察,掌握关键机会!

编辑/Somer