2025年的上半年,堪称最考验投资者定力的时期之一。

市场在历史性下跌、剧烈反弹和新闻驱动的冲击中剧烈震荡——$标普500指数 (.SPX.US)$一度在两天内暴跌12%, $标普500波动率指数 (.VIX.US)$ 飙升至45以上。恐慌性交易被触发,又在数日内逆转。

看似系统性风险的背后,实则是一种全新的波动机制——其驱动力更多来自政治博弈,而非基本面。 这一机制的核心,是政治的“冲击-逆转”,尤其是特朗普在宣布芬太尼问题进入“国家紧急状态”期间,依据《国际紧急经济权力法》(IEEPA)激进加征关税的举措。

过去六个月,贸易摩擦升级、监管放松、科技巨头博弈和加密货币政策转向等事件轮番冲击市场,每次都引发短期混乱,随后又以同等力度反弹。如今,投资者用一个缩写词概括这种模式:「TACO」——Trump Always Chickens Out(特朗普总会退缩),且市场正越来越多地将这一预期定价。

过去六个月,贸易摩擦升级、监管放松、科技巨头博弈和加密货币政策转向等事件轮番冲击市场,每次都引发短期混乱,随后又以同等力度反弹。如今,投资者用一个缩写词概括这种模式:「TACO」——Trump Always Chickens Out(特朗普总会退缩),且市场正越来越多地将这一预期定价。

从关税震荡到加密货币松绑,从AI补贴到与马斯克的私人恩怨:过去半年重新定义了市场消化政策噪音的方式。以下我们拆解四大波动频发、反弹相随、模式重复的关键事件。

关税:先冲击,后反弹

特朗普的贸易策略迅速而强硬:从2月4日起,美国以芬太尼紧急状态为由,对加拿大和墨西哥商品加征25%关税,对中国商品加征10%关税;2月13日,白宫发布备忘录,要求按国家制定“互惠关税”;截至3月2日,关税范围扩大至钢铁和铝进口;3月4日,中国商品10%的关税翻倍至20%。

3月27日,特朗普对所有进口汽车加征25%关税,震惊汽车市场,导致欧洲和日本汽车股暴跌,日元和欧元遭抛售,而美国本土汽车股短暂上涨。3月29日至4月1日,摩根士丹利和花旗分析师将全球汽车行业盈利预期下调7-10%。

这场关税战在4月2日达到顶峰(被称为“解放日”)——美国宣布对所有进口商品统一加征10%关税。4月3日 $标普500指数 (.SPX.US)$ 下跌6.65%,4月4日再跌5.97%,12.2%的跌幅抹去全球超6.6万亿美元市值, $标普500波动率指数 (.VIX.US)$ 飙升至45.31,为2020年3月以来最高。

随后首个“TACO时刻”到来:4月9日,特朗普政府宣布暂停关税90天,推翻了此前承诺的关税升级计划。市场迎来创纪录反弹:标普500指数单日飙升9.5%,为战后最强反弹之一;4月12日,随着中国贸易官员抵美开启休战谈判,市场涨势延续。

5月12日,中美达成90天临时休战协议;但5月28日,美国国际贸易法院裁定基于IEEPA的关税不合法,开启另一个“TACO篇章”——政府虽誓言上诉,但未推出新的关税升级措施。6月4日,钢铁和铝关税翻倍至50%,再次引发市场波动,但许多基金经理趁机抄底。

6月13日,美国贸易代表办公室官员暗示可能对稀土和半导体投入品给予豁免,以“保护国内创新能力”,市场将其视为变相取消关税的信号——又一个“TACO”正在上演。

核心结论:特朗普的关税行动具有破坏性,但只是暂时的。一旦他收回成命(他常常如此),市场便会迅速反弹。

马斯克vs特朗普:一场影响市场的私人恩怨

马斯克在特朗普任期之初是备受瞩目的盟友:他出席了1月20日的就职典礼,并被任命领导新成立的政府效率部(DOGE)。受投资者预期马斯克与特朗普的关系将带来政策利好推动,特斯拉股价飙升,截至1月25日市值突破1万亿美元。

2月5日,马斯克开始对联邦各部门展开内部审计;2月11日,他现身白宫,站在特朗普身边为裁员和重组计划辩护;2月22日,美国司法部对DOGE相关的就业诉讼展开调查。

3月6日,特朗普对内阁成员表示将让DOGE“接管”不服从的部门,双方关系紧张升级;3月11日,特朗普在南草坪举办媒体活动,亮相特斯拉Cybertruck,并称自己购买了该车,次日 $特斯拉 (TSLA.US)$ 股价上涨4.3%。

4月,双方联盟出现裂痕:马斯克与特朗普的亲近关系招致消费者和进步派议员的批评,4月1日特斯拉门店外爆发有组织抗议;4月10日至20日,特斯拉股价下跌21%,驱动因素是市场情绪而非业绩。

5月18日,特斯拉第一季度财报显示,欧洲和加州市场增长放缓,加剧市场担忧;直至5月27日,马斯克才在CBS采访中打破沉默,抨击特朗普的财政计划“鲁莽”,并于5月29日辞去白宫职务;6月3日,他在X上呼吁国会“否决该法案”。

6月4日,特朗普报复称马斯克“背叛”,威胁取消政府补贴并终止联邦合同;6月5日,特斯拉股价暴跌14%,市值蒸发1500亿美元,更有报道称美国宇航局(NASA)因“预算调整”暂停新的SpaceX任务,加剧冲击。

6月6日至9日,特朗普持续升级矛盾,马斯克则回应称SpaceX将提前退役“龙”飞船舰队;但6月10日,又一个“TACO时刻”出现:特朗普与马斯克通话,称赞其“远见”,并暗示将解决分歧;6月14日,马斯克在科技会议上表示“我从不押注美国的韧性会失败”,特斯拉股价趋稳。

核心结论:马斯克事件揭示了特朗普个人及政治层面的反复无常如何撼动市场,但同样,逆转总会到来。在“TACO世界”中,即使是私人恩怨也很少是永久性的。

加密货币:暗涌中的潜在契机

特朗普的第二任期出人意料地利好数字资产:1月23日,第14178号行政令禁止美国央行数字货币,并重申私营部门的数字自主权, $比特币 (BTC.CC)$ 应声上涨3%。

3月6日,第14233号行政令宣布建立战略比特币储备,停止政府拍卖没收的比特币,推动比特币上涨4.2%。

3月7日,司法部解散加密货币执法工作组,美国证监会暂停非欺诈相关的执法行动,截至4月10日,加密货币总市值年初至今上涨近13%。

4月21日,特朗普任命著名自由主义者、市场放松管制者保罗・S・阿特金斯为SEC主席,“亲加密货币”主席的消息推动$Coinbase (COIN.US)$股价飙升。

5月27日,特朗普媒体与技术集团宣布将比特币纳入资产负债表,并支持加密货币ETF推出,进一步提振看涨情绪;6月17日,进口矿机关税引发美国矿工担忧,但比特币仍保持韧性。

核心结论:尽管特朗普言辞强硬,但政策层面加密货币受益于放松管制措施,即使是矿机硬件关税也未能阻止涨势。

人工智能与科技:补贴与关税之间穿梭

1月21日,特朗普宣布“星门AI计划”,这是一项5000亿美元的公私合作计划,旨在建设美国本土AI基础设施。首批1000亿美元资金由$甲骨文 (ORCL.US)$、OpenAI、 $Metagenomi Technologies (MGX.US)$ 和 $软银集团(ADR) (SFTBY.US)$等企业支持,用于数据中心、训练集群和联邦AI采购管道。总体而言,该公告为工业技术和房地产投资信托(REIT)板块带来积极情绪,这些板块涉及AI基础设施和超大规模数据建设。

然而,政策清晰度很快让位于保护主义压力:2月中旬,商务部长霍华德・卢特尼克预告即将对电子和半导体加征232条款关税;3月15日,关税正式实施,包括对稀土元件和GPU的征税, $英伟达 (NVDA.US)$ 、超微半导体和$超微电脑 (SMCI.US)$等股票两周内下跌7-10%, $纳斯达克100指数 (.NDX.US)$ 下跌约3.5%。

4月市场趋稳:随着执法滞后和豁免条款的讨论,科技股反弹;5月13日,特朗普获得沙特6000亿美元共同投资承诺,其中200亿美元用于美国本土AI数据中心,800亿美元用于芯片制造、AI建模中心和云基础设施,5月14日至17日, $纳斯达克100指数 (.NDX.US)$ 应声上涨2.2%,由AI相关股票领涨。

5月底至6月,外国资本涌入美国AI房地产和基础设施股票;但6月21日,美国启动针对外国在美云基础设施持股的国家安全审查,投资者担心海湾基金维持控股权的能力将受到新限制,纳斯达克100指数当日盘中下跌1.9%。

核心结论:尽管间歇性面临关税阻力,但美国对AI主导地位的战略推动及背后的资本支持,仍是强大的结构性利好。机构投资者认为,“星门AI计划”不仅是政治工具,更是资本密集型的国家优先事项,可能定义美国未来十年的科技领导力。

TACO:市场的安全网?

尽管缩写词TACO(特朗普总会退缩)最初是交易员的俚语,如今已成为市场信条:投资者不再像担心实际行动那样恐惧特朗普的初始威胁——而他很少真正兑现威胁。从关税、科技恩怨、医疗打击到外交政策冲击,模式始终清晰:最大程度制造噪音,短暂破坏,最终退缩。

市场不需要特朗普鸽派,只需要他让步——而他常常如此。从暂停关税到撤销行政令,再到突然的休战呼吁,政府已形成“升级-撤退”的节奏。只要TACO模式持续,波动性更多是噪音而非信号,机构也已相应调整策略。

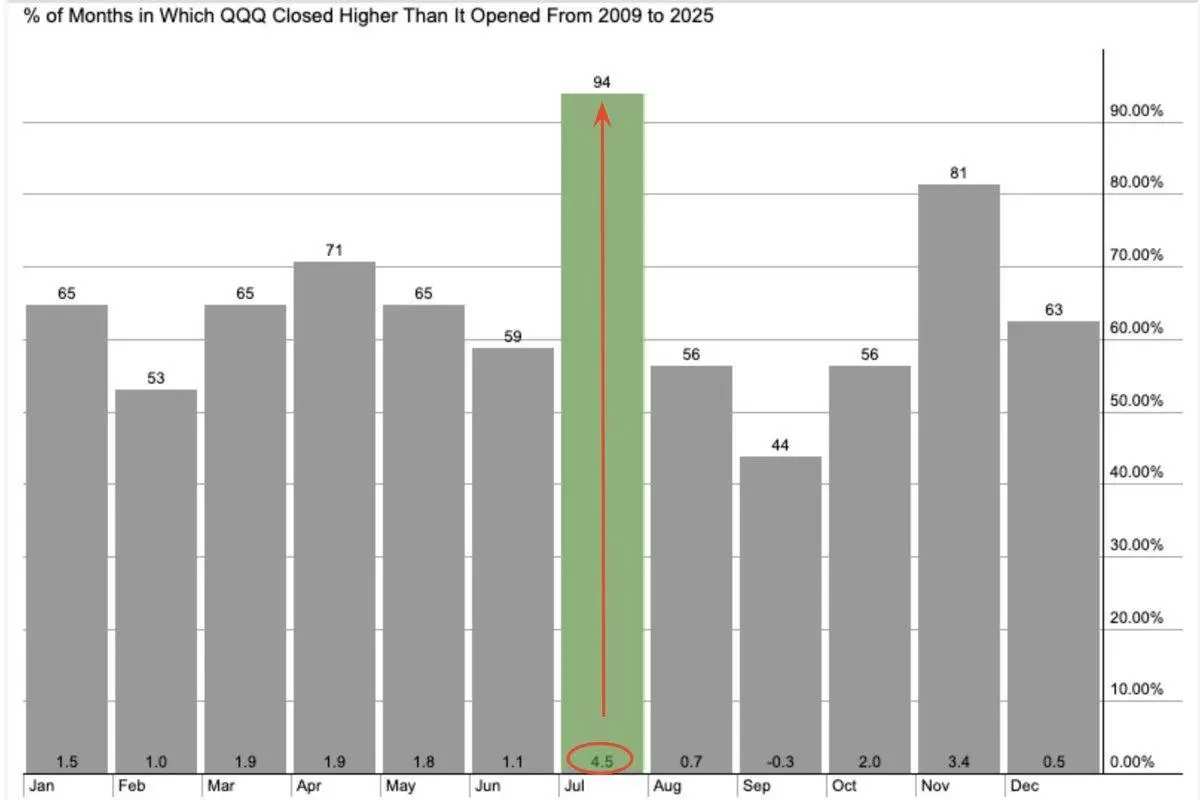

随着特朗普的策略愈发可预测,7月的历史上涨惯性正在启动,市场动能似乎正在汇聚:标普500指数距历史高点仅差1%,季节性因素表明突破窗口不仅已打开,还在扩大。

真正的问题不是能否创新高,而是多快能创新高。

最后富途资讯送你宠粉福利!即拎>>

最后富途资讯送你宠粉福利!即拎>>

编辑/zhenyuyong、joryn