2025上半年,虽有关税、地缘政治等宏观影响,美股仍顽强创出新高。

展望下半年,在技术创新浪潮作用下,一些特定板块有望维持高成长,同时美国将重新进入降息通道,更低的利息成本有助于小盘股EPS增长,长久期成长股的估值也将得到更多提振,因此中小型市值以及更具成长性的板块可能跑出超额收益。

本文重点聚焦AI、区块链、医疗、量子计算和太空五个板块讨论,欢迎大家投票选出你最看好的板块。

一、AI主线:重塑全球经济,阿尔法仍然显著

AI浪潮由OpenAI于2022年底发布的ChatGPT掀起。进入到2025年,两年时间,生成式AI在推理、多模态能力的跃升已经让世界一次次震惊,但未来的视频、通用Agent以及具身智能等技术带来的价值空间又远远大于现在。下半年OpenAI GPT-5预计将发布,达到5万亿级参数级别和全模态原生支持,中国DeepSeek R2如果克服算力制约也有望推出,带来开源生态进一步扩张。

AI浪潮由OpenAI于2022年底发布的ChatGPT掀起。进入到2025年,两年时间,生成式AI在推理、多模态能力的跃升已经让世界一次次震惊,但未来的视频、通用Agent以及具身智能等技术带来的价值空间又远远大于现在。下半年OpenAI GPT-5预计将发布,达到5万亿级参数级别和全模态原生支持,中国DeepSeek R2如果克服算力制约也有望推出,带来开源生态进一步扩张。

贝莱德的股票团队继续建议维持或增加对AI驱动股票的投资,即使在全球贸易波动的情况下也是如此。他们认为,“AI阿尔法”仍然存在。换句话说,AI不仅仅是一个科技故事,它还是一个结构性投资主题。马斯克近期在X上发帖称“AI和机器人技术将在10年内导致预算盈余和经济大规模增长”。

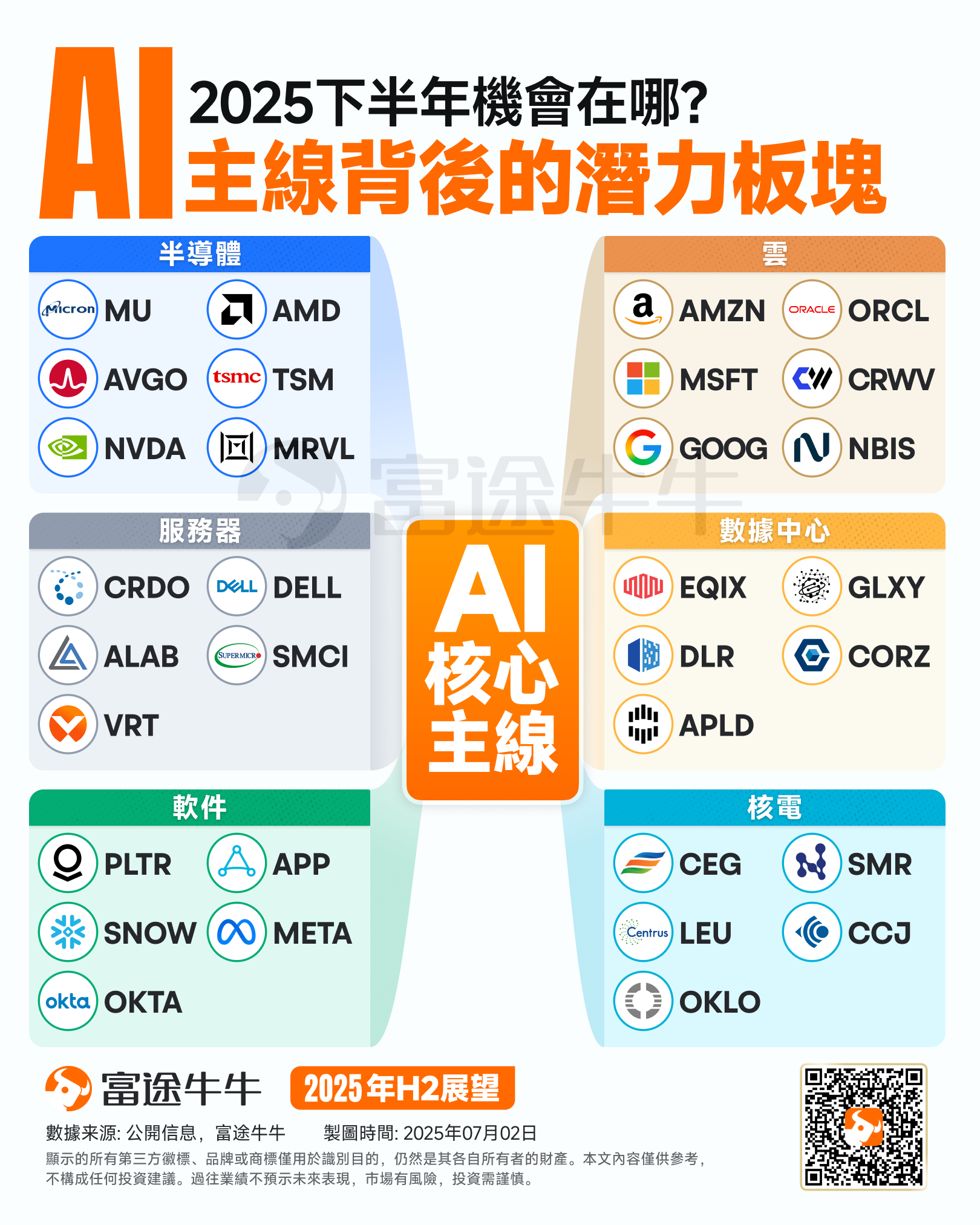

鉴于AI板块的强劲增长势头,投资者可关注以下几个核心主线:

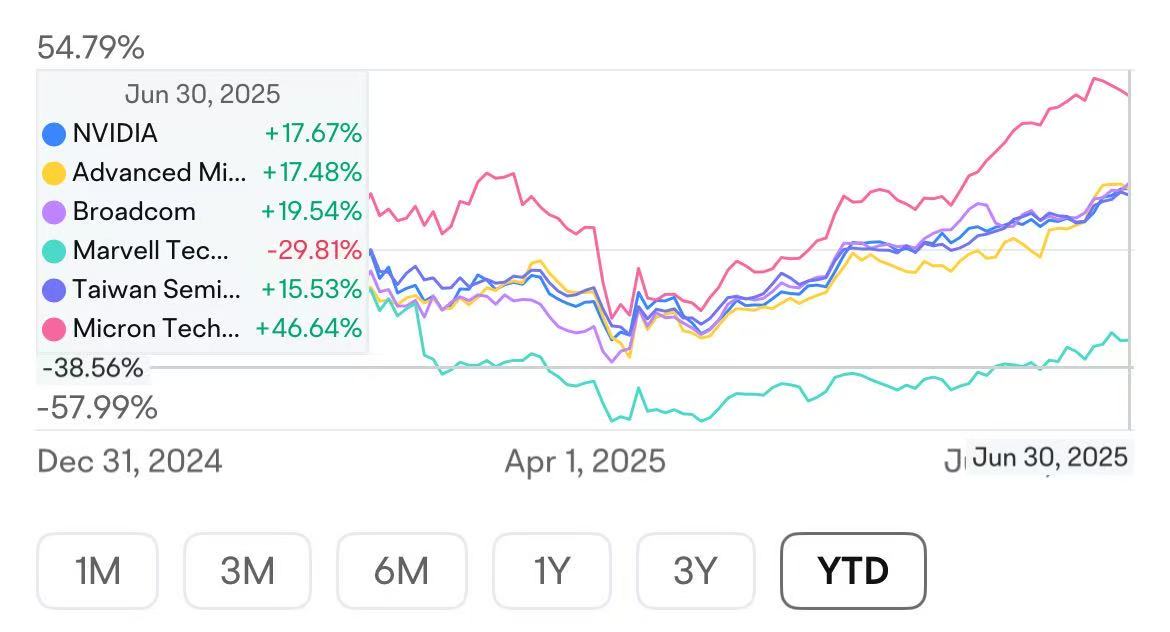

AI基础设施:随着AI应用和模型规模的持续增长,对算力和存储的需求将保持强劲,AMD在刚刚过去的6月Advancing AI大会上预计全球GPU营收将从2024年的450亿美元增至2028年的5000亿美元,复合增速60%。最直接受益的企业包括$英伟达 (NVDA.US)$、 $美国超微公司 (AMD.US)$ 、$博通 (AVGO.US)$、 $迈威尔科技 (MRVL.US)$ 和 $美光科技 (MU.US)$ 几家芯片设计商,以及在制造和COWOS先进封装环节近乎垄断的$台积电 (TSM.US)$。

云计算服务商:包括提供AI算力支持的$亚马逊 (AMZN.US)$ AWS、$微软 (MSFT.US)$Azure、谷歌云、$甲骨文 (ORCL.US)$云,以及新兴的$CoreWeave (CRWV.US)$、$NEBIUS (NBIS.US)$ GPU云,以及数据中心解决方案提供商,如相对成熟Equinix、Digital Realty,以及专精于数字货币挖掘或AI数据中心托管的$Applied Digital (APLD.US)$、$Galaxy Digital (GLXY.US)$等。

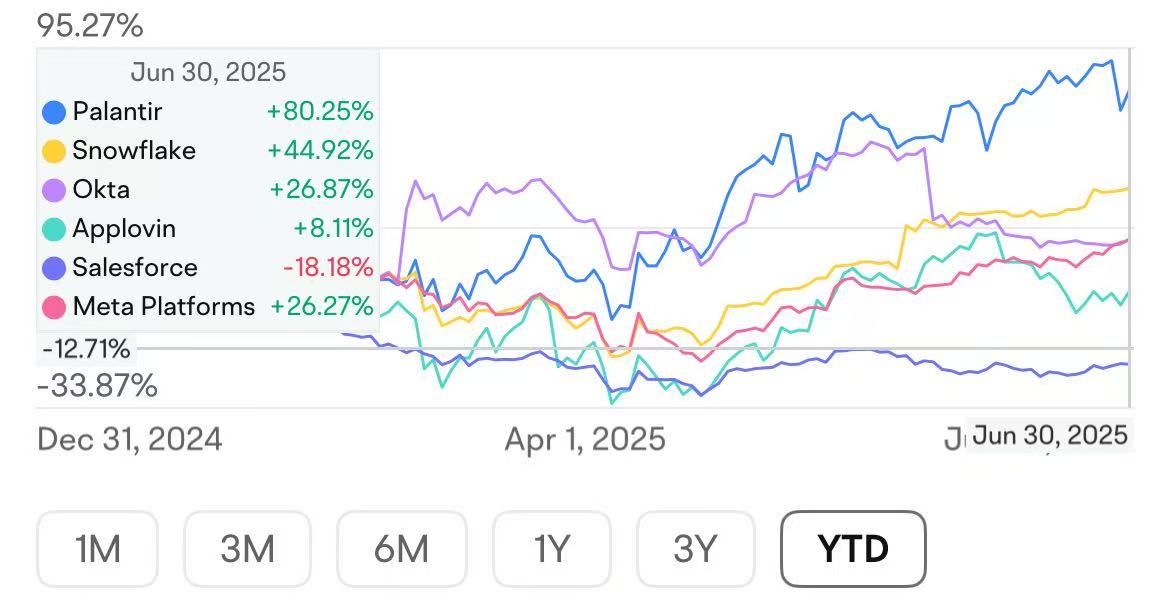

升级版“SaaS”-Agent赛道:Agentic computing颠覆了传统软件开发基于人类在执行任务、工作流和业务流程中扮演核心角色这一假设,认为智能代理将逐渐成为执行任务和决策的主体。随着代理应用逐步渗透到价值超过6300亿美元的应用软件市场,这将创造巨大的价值机会。

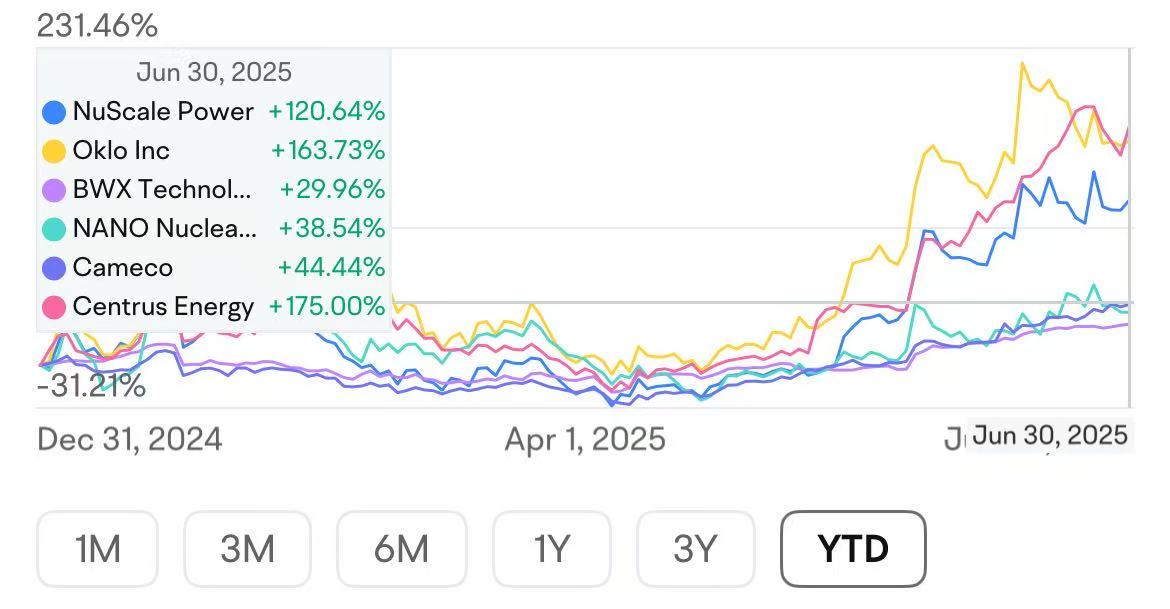

AI耗电量激增下的能源配套:国际能源机构(IEA)报告显示,到2030年全球数据中心用电量将增加一倍以上。核能具有高能量密度和低碳排放的优势,在全球能源转型中扮演着越来越重要的角色,同时IRA法案税收抵免推动核能小型模块化反应堆投资, $NuScale Power (SMR.US)$ 、 $Oklo Inc (OKLO.US)$ 等初创企业获资本青睐,作为燃料的铀开采和加工似乎也具有高确定性。

二、区块链与金融科技:监管放松与创新爆发,RWA宏大叙事展开

今年初特朗普签署《加强美国在数字金融技术域领导地位》行政命令并废除拜登政府的第14067号行政命令标志着

美国在区块链领域的重大监管转向。其核心逻辑是通过减少监管壁垒激发私营部门创新,巩固美国在全球数字金融中的领导地位。

区块链和金融科技结合,将继续创造巨大价值,投资者可关注以下几个核心主线:

稳定币:稳定币凭借其结算时间短、成本低等特性,正在重塑全球跨境支付格局。近期美国 《GENIUS 法案》、香港《稳定币条例草案》相继出台也将加快推动稳定币发展为法定货币和数字资产生态系统之间的关键桥梁。据 defillama 数据显示,截至2025年6月23日,全球稳定币总共有264种,总 市值超过 2500 亿美元。据渣打银行预测,稳定币规模三年内将达2万亿美元。

交易所:$Robinhood (HOOD.US)$近期宣布的专注于RWA的Layer2,股票代币化服务,标志着万亿美元传统金融市场(债券、期货、保险、房地产等)的数字化重构加速。尽管到6月,RWA市场已飙升至超过240亿美元,主要由私人信贷和美国国债推动,但代币化股票,背后是规模达50万亿美元的上市股票市场,以及更多RWA资产(Michael Saylor在2月曾预测剔除BTC,未来万物上链的新数字经济资产总规模最大会到590万亿美元)的代币化浪潮,都为加密货币交易所提供了巨大的TAM增长潜力。

微策略:以 $比特币 (BTC.CC)$ 为代表的头部数字货币长期价值不断上升,但机构直接购买渠道如币安不仅手续繁琐,还涉及税务问题和欺诈及非法资金的风险。因此,通过美国股市上市公司间接配置数字货币的需求量愈发旺盛。目前除了BTC持有者 $Strategy (MSTR.US)$ ,还出现了 $以太坊 (ETH.CC)$ 、 $瑞波币 (XRP.CC)$ 、 $币安币 (BNB.CC)$ 、 $波场币 (TRX.CC)$ 等微策略模仿者。需要留意的是特有的飞轮效应,既会放大收益,也会放大风险,如果加密货币价格下跌,该类股票的价格可能会急剧下滑。

三、医疗保健:AI创新与老龄化驱动的双重红利

尽管医疗保健股票近期表现可能不如其他高增长板块,但药物创新和相对较低的估值可能带来有吸引力的前景。AI在医疗领域的应用正日益深化,范围涵盖了从药物研发、疾病诊断、个性化治疗方案制定到医院运营等多个环节,成为推动行业发展的重要力量。

降息趋势下医药研发公司估值端最为受益,尤其是专注于创新药物研发、基因疗法、细胞疗法等前沿领域的公司。 高盛预计GLP-1类减肥药市场规模2025年突破1000亿美元,$诺和诺德 (NVO.US)$、$礼来 (LLY.US)$市占率超70%。多款阿兹海默症药物进入III期临床,潜在市场规模达500亿美元。

马斯克脑机接口公司Neuralink发布会也让资本市场再度关注起先进医疗设备,如在神经调控赛道赛道布局的$美敦力 (MDT.US)$、$雅培 (ABT.US)$、$波士顿科学 (BSX.US)$、$LivaNova (LIVN.US)$等。

$Hims & Hers Health (HIMS.US)$ 和诺和停止Wegory合作似乎也不影响其长期增长逻辑,远程医疗因其更好的隐私和便捷、数据个性化、价格优势等仍将受到用户青睐。

四、量子计算-从实验迈向商业

目前国际学术界普遍认为未来5-10年有望陆续实现量子计算的商用落地。2025上半年量子计算实现规模和稳定性突破,IBM推出2000物理量子比特处理器并公布"Starling计划",目标2029年实现200逻辑量子比特系统,支持1亿次无错误计算, $微软 (MSFT.US)$ &原子计算公司首次实现24个逻辑量子比特纠缠, $谷歌-C (GOOG.US)$ 发布Willow芯片攻克量子纠错难题,错误率降低300%,黄仁勋6月表示量子计算正迎来转折点,同时宣布已经在Blackwell集成了CUDA-Q,通过GPU为量子计算加速,实现量子与经典加速计算的协同。

英伟达预计,逻辑量子比特的数量将像摩尔定律一样,5年增加10倍,10年增加100倍。摩根士丹利测算2030年量子处理器收入将占高性能计算支出的4%,2035年接近万亿美元级。

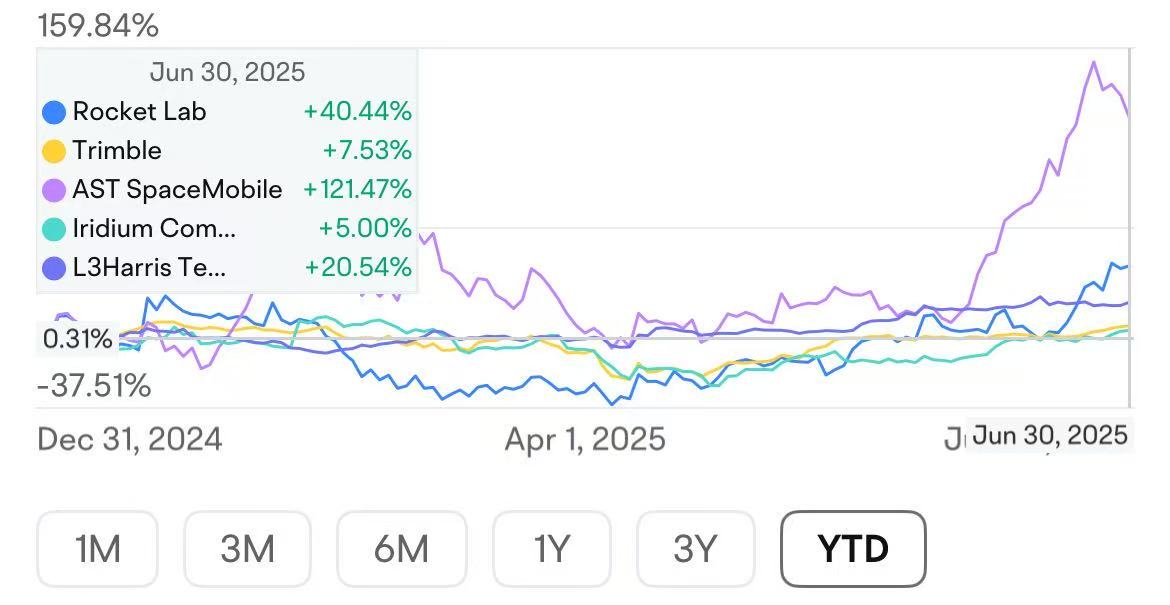

五、太空经济:万亿级新经济的崛起

太空板块的投资机会广泛。卫星发射方面,上半年SpaceX完成81次猎鹰9号火箭发射,实现单次发射成本低于500万美元,完成在轨推进剂转移试验,为载人登月铺路;$Rocket Lab (RKLB.US)$的Electron火箭上半年完成 67次成功发射,创公司历史新高,为美国发射频次第二,随着卫星部署需求的增加,火箭制造和发射服务提供商将持续受益。

卫星通信方面,低地球轨道(LEO)卫星星座的部署和运营是当前太空领域最热门的投资方向之一。这些星座旨在提供全球互联网接入、物联网(IoT)连接、高精度定位等服务, 将极大地改变全球通信格局。相关公司包括卫星制造商、运营商以及地面设备提供商。 SpaceX6月宣布已生产1000万个卫星,星链订阅用户突破600万;ASTS公司已发射5颗Block 1 BlueBird卫星,计划在2026年底前部署100颗卫星,实现美国全域连续覆盖。

新兴的太空旅游市场,如$维珍银河 (SPCE.US)$和蓝色起源提供的亚轨道飞行体验,以及商业太空站的开发和运营,预示着太空将成为新的旅游和科研目的地。

摩根士丹利的《The New Space Economy》预计全球太空产业可能在2040年突破1万亿美元。

风险提示

以上个别前沿板块存在技术成熟度不足、政策监管不确定、和过度泡沫化的风险,各家公司的竞争优势、市场份额变化仍存较大变数,宏观层面也存在关税、美债问题以及美股当前相对估值高位的风险。

编辑/Lee