$Opendoor Technologies (OPEN.US)$ 股价近几周持续反弹,周四交易时段更是大幅跳涨。这一波行情的背景是,该公司即将迎来管理层变动。

今年8月,Opendoor前CEO Carrie Wheeler宣布卸任。随后公司宣布,前 $Shopify (SHOP.US)$ 首席运营官Kaz Nejatian将接任。与此同时,Opendoor还启动了一轮私募配售,募资4000万美元,并邀请联合创始人Keith Rabois和Eric Wu重新加入董事会。

整个夏天,社交媒体上关于Opendoor的讨论和各类meme图层出不穷。但周四的这则消息,为OPEN股东提供了一个切实的乐观理由,而非单纯的炒作或传言。从这一角度看,新CEO上任与董事会成员增补对公司构成积极信号,或有望改善公司发展轨迹。

不过前对冲基金分析师Ian Bezek指出,新管理层恐难解决Opendoor的核心问题,Opendoor的问题本质是结构性的,而非管理不善导致。

不过前对冲基金分析师Ian Bezek指出,新管理层恐难解决Opendoor的核心问题,Opendoor的问题本质是结构性的,而非管理不善导致。

即时买房转售模式:美股市场的 “死胡同”

简单而言,“即时买房转售”(iBuying,即公司快速收购房屋后再转售)模式,在美股市场尚未有成功案例。此前, $Zillow-C (Z.US)$ 、Redfin等竞争对手已彻底退出这一领域 —— 即便在房地产市场更景气的时期,这些知名房产企业也未能让iBuying模式实现盈利。

Opendoor目前最直接的同行 $Offerpad Solutions (OPAD.US)$ ,近年来其房屋转售业务业绩同样惨淡。从结构上看,iBuying 本身就是一个 “先天不足” 的商业模式。

给 “降息交易” 泼盆冷水

当前市场对OPEN股票的热情,很大程度上源于对后续降息的高预期。美联储似乎已准备好在下次会议上启动降息,市场甚至猜测可能实施50个基点的 “激进降息”,部分分析师更提出75个基点的可能性。

美国就业数据近期急转直下,失业率上升意味着美联储更有理由为 “维护劳动力市场稳定” 采取行动。但问题在于,通胀压力仍未缓解 —— 周四公布的通胀数据显示,消费者通胀率反而出现加速迹象。

若经济陷入 “滞胀”(通胀与失业率双高),美联储的降息力度大概率无法满足房地产多头的期待。更关键的是,即便美联储降息,抵押贷款利率也未必会大幅下降。

这一判断的核心逻辑在于:美联储下调基准利率,并不意味着银行会同步调整抵押贷款利率。实际上,银行设定房贷利率时,更看重美国长期国债收益率的走势 —— 核心影响因素是10年期、30年期美债收益率,而非美联储基准利率。

通常情况下,美联储降息后,10年期、30年期美债收益率会同步下降,但这并非必然规律。当前市场对通胀的担忧未消,若美联储降息,市场可能担忧 “政策刺激推高未来通胀”,反而导致长期国债收益率上升。近几个月贵金属价格飙升,正是这种通胀担忧的直接体现。

基于当前的滞胀风险,市场观点认为,短期内美联储降息对抵押贷款利率的拉动作用有限,因此 “押注降息推高 OPEN 股价” 的逻辑恐难持续。

Opendoor业绩持续疲软

Opendoor在8月公布的2025Q2业绩表现糟糕:公司继续录得净亏损,每股亏损4美分,较市场预期多亏 1美分;对未来的业绩指引也相当疲软;更关键的是,截至二季度末,公司待收购房屋合同量仅393套 —— 较2024年Q2骤降78%,较 2025年Q1下降63%。

对于一家以 “房屋转售” 为核心的企业而言,待收购房屋量同比暴跌78%,绝非积极信号。财报公布后,OPEN股价起初下跌约20%,这一反应并不意外:近几个月美国房地产市场持续承压,高房贷利率叠加经济放缓的组合,对行业整体不利。而 iBuying模式本身从未实现过持续盈利,在市场低迷期,业绩自然会进一步恶化。

除非市场认为 “美联储降息能让房地产市场立即复苏”,否则Opendoor至少未来几个季度的运营业绩大概率仍会低迷。不过对OPEN股东而言,近期股价与公司持续恶化的基本面已出现严重背离。

新管理层能做什么?

Opendoor迎来新管理层固然是积极信号 ——Shopify是一家非常成功的企业,其前高管或具备扭转局面的能力。但市场普遍认为,Opendoor 的巨额亏损并非 “管理问题”,而是 “模式问题”:iBuying模式在全国范围内尚未被验证可行。

若为OPEN股票寻找 “看多逻辑”,市场认为唯一可能是:新管理层具备科技背景,或推动公司向 “轻资产、科技驱动” 转型 —— 比如拓展数据销售、订阅服务、房产中介服务费等收入来源。但如果 Opendoor 仍固守 “重资产、低毛利” 的模式(买楼后试图小幅加价转售),该公司恐难实现持续盈利或真正成功。

即便转型 “房地产平台” 或 “服务提供商”,难度也不小:房地产科技(proptech)已是风投多年聚焦的领域,Opendoor并非进入 “蓝海市场”。

更重要的是,Opendoor的财务状况仍不稳定:公司至今累计亏损巨大,资产负债表中大量资金被 “待售房屋” 占用,而这些房屋的转售进展似乎并不顺利。

截至上季度,公司每股有形账面价值86美分,但截至当前,股价已接近9 美元/股 —— 这意味着投资者为 “每股86美分的内在价值” 支付了近10倍的溢价。

看多者的逻辑是 “公司会脱离原有模式,转向新业务”,但市场质疑:为何要为 “未来可能找到更具吸引力的新业务” 这一不确定预期,支付10倍于当前内在价值的价格?

期权策略

市场分析认为,Opendoor 股价存在严重高估,但当前空头操作需谨慎 ——空头面临一个关键风险:股价较账面价值溢价过高,公司完全可以(且大概率会)通过大规模增发股票,大幅提升每股账面价值。若 OPEN股价继续上涨,公司甚至可能以 “两位数股价” 增发,届时账面价值的提升将大幅压缩空头利润空间。

当前情况已发生变化:若公司启动大规模二次增发,可筹集巨额现金,未来数年的资金压力将大幅缓解。若新管理层能推动 “轻资产转型”,现金消耗(烧钱)速度会下降,管理层也将有更多时间探索更具前景的业务方向。

因此,分析师Ian Bezek不建议 “直接做空OPEN股票”,贸然直接做空,可能在 “逼空” 中被迫平仓;但另一方面,股价较账面价值溢价过高、运营仍深陷亏损,也缺乏 “持有该股” 的合理依据。

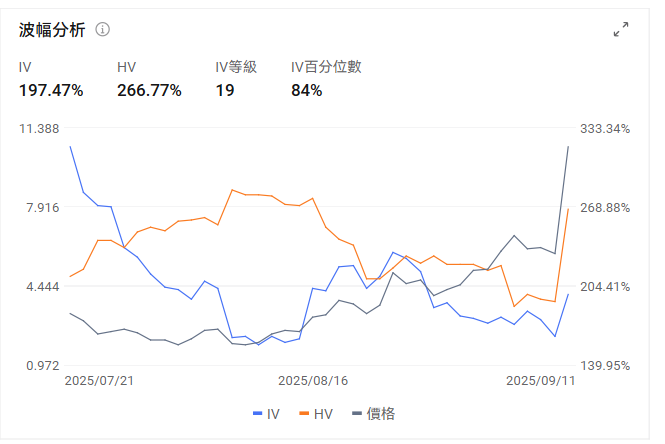

从交易角度看,存在一个潜在机会:小幅做空OPEN的看涨期权和看跌期权。这一操作本质上是押注 “OPEN的IV隐含波动率将随时间下降”。

随着 “MEME股热度” 逐渐消退,OPEN 股价的日波动率大概率会降低,届时看涨期权和看跌期权的价值都会随之下跌。需要留意的是,这属于投机交易,需投资者自行评估风险。

最后,富途资讯带来一个小福利给牛友们,欢迎牛友们领取期权新手礼包

最后,富途资讯带来一个小福利给牛友们,欢迎牛友们领取期权新手礼包

*本活动仅限HK特邀用户参与,点击了解活动详细规则>>

期权策略繁多,如何轻松玩转业绩期?富途牛牛新桌面帮你三步建立期权策略,投资从此简单高效!

期权策略繁多,如何轻松玩转业绩期?富途牛牛新桌面帮你三步建立期权策略,投资从此简单高效!

还有更多富途期权工具帮助你!个股报价页> 期权期权异动> 筛选>自定义筛选条件,即可获取目标期权异动信息!

免责声明

本内容不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。买卖期权的亏蚀风险可以极大。在若干情况下,你所蒙受的亏蚀可能会超过最初存入的保证金数额。即使你设定了备用指示,例如“止蚀”或“限价”等指示,亦未必能够避免损失。市场情况可能使该等指示无法执行。你可能会在短时间内被要求存入额外的保证金。假如未能在指定的时间内提供所需数额,你的未平仓合约可能会被平仓。然而,你仍然要对你的帐户内任何因此而出现的短欠数额负责。因此,你在买卖前应研究及理解期权,以及根据本身的财政状况及投资目标,仔细考虑这种买卖是否适合你。如果你买卖期权,便应熟悉行使期权及期权到期时的程式,以及你在行使期权及期权到期时的权利与责任。

编辑/Rocky