$美光科技 (MU.US)$ 2026Q1预计实现营收128.01亿美元,同比增加46.98%;预期每股收益3.76美元,同比增加124.91%。

上述数据使用的会计准则为US-GAAP。

本次财报的核心看点,首推HBM业务的进展

作为AI服务器的关键硬件,HBM市场正迎来爆发式增长,美光在此领域的布局备受关注。公司此前已明确,HBM3E和HBM4产品2026年全年供应已完全售罄,目前已向6家客户供货,目标是维持20%-25%的市场份额。值得注意的是,美光采用自主设计的CMOS基片+1þ工艺DRAM,已实现HBM4的11Gbps性能规格,后续向HBM4E的升级更值得期待。此外,公司在日本广岛投资96亿美元新建的晶圆厂计划2028年启动首阶段HBM生产,新加坡HBM先进封装工厂也将于2027年投产,这些长期产能规划将直接影响其在HBM市场的竞争地位,市场期待管理层在财报中披露更多细节。

内存市场的供需与定价动态同样是关注重点

美光管理层多次强调,DRAM市场供需紧张态势持续加剧,无论是HBM还是非HBM领域均呈现供不应求状态;NAND市场则需求增强、库存持续下降,预计2026年上半年将逐步进入供不应求区间。供给端来看,洁净室扩充周期、先进节点迁移以及HBM对晶圆产能的高消耗,形成了结构性供给约束,这也为产品定价提供了支撑。同时,公司在台湾和广岛的产能具备一定灵活性,2026财年当前180亿美元的资本支出指引存在上调压力,市场好奇是否会提升至200-250亿美元区间,以及2027年下半年是否有额外新增产能规划。

美光管理层多次强调,DRAM市场供需紧张态势持续加剧,无论是HBM还是非HBM领域均呈现供不应求状态;NAND市场则需求增强、库存持续下降,预计2026年上半年将逐步进入供不应求区间。供给端来看,洁净室扩充周期、先进节点迁移以及HBM对晶圆产能的高消耗,形成了结构性供给约束,这也为产品定价提供了支撑。同时,公司在台湾和广岛的产能具备一定灵活性,2026财年当前180亿美元的资本支出指引存在上调压力,市场好奇是否会提升至200-250亿美元区间,以及2027年下半年是否有额外新增产能规划。

分场景需求来看,多端协同增长的态势有望延续

AI训练与推理的场景扩散,推动HBM与高密度DDR5模块需求持续攀升,数据中心作为核心战场,支出持续增长,传统服务器与AI服务器需求同步改善,带动企业级SSD均价与销量提升,成为NAND业务利润修复的关键。智能终端方面,AI PC渗透与Windows 10生命周期结束带动PC换机周期,智能手机端AI功能下沉至中端平台,单机DRAM与NAND容量提升成为明确趋势,移动与客户端板块有望延续恢复态势。此外,硬盘驱动器供应不足叠加人工智能对向量数据库、键值缓存的需求,进一步拉动企业级固态硬盘需求增长,形成多维度的需求支撑。

盈利端的弹性释放也是本次财报的重要看点

上一季度,美光凭借产品结构优化与价格环境改善,实现了盈利的超预期增长。本次季度,在DRAM价格上行、NAND业务修复、高价值的HBM产品占比提升等多重因素作用下,毛利率与净利率有望继续环比抬升。富国银行已上调美光盈利预期,将本季度营收及每股收益预期上调至128亿美元/3.87美元,处于公司指引区间上限;并将2026财年、2027财年营收及每股收益预期分别上调至547亿美元/17.85美元和652亿美元/22.41美元,首次给出2028财年712亿美元营收、22.80美元每股收益的预期,目标价更是上调至300美元。

总体而言,在AI驱动的内存行业结构性红利下,美光正处于业务增长与盈利改善的关键周期。本次财报中,HBM的产能与客户进展、内存产品的定价策略、资本支出调整以及各核心业务的需求反馈,将直接影响市场对其长期估值的判断。机构普遍看多的背后,是对行业供需格局与公司竞争地位的认可,而本次财报能否兑现预期,甚至超预期释放盈利弹性,值得投资者重点关注。

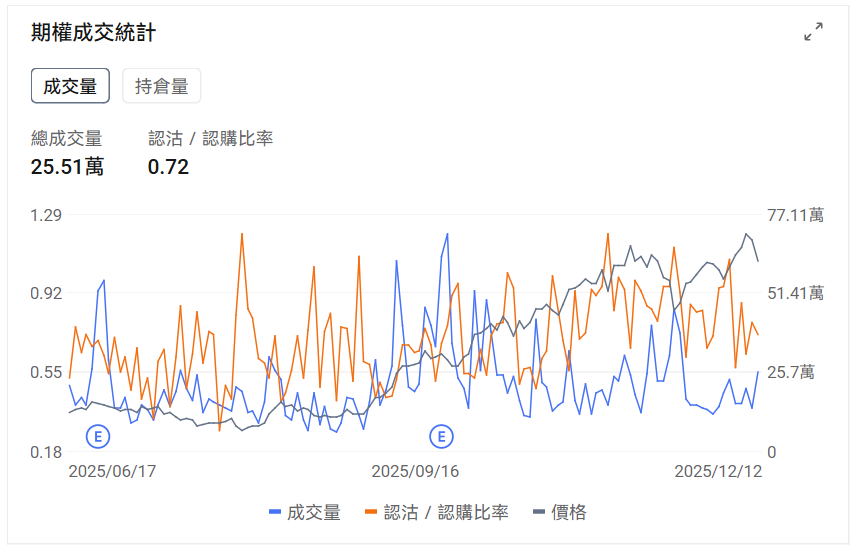

期权信号

认沽/认购比例下降,成交量上升。

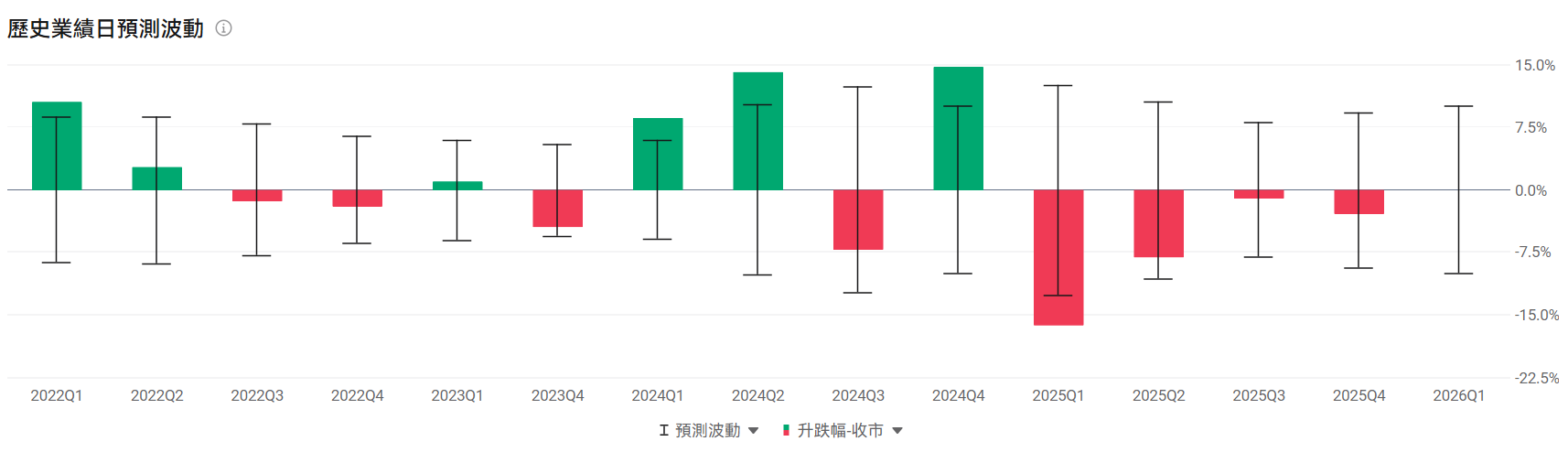

观察财报后的期权预测业绩走势,估计历史业绩波动是±4.31%。

FCN作为可固定派息的结构性产品,具备以下多种优势:

1. 每月稳定派息:持有期间每月收取约定票息,现金流稳定且可预测。

2. 下行有保护:只要期末不跌破安全线,股价下跌也拿回100%本金。

3. 挂钩股票灵活:可选单只或多只股票(标的),更容易配合不同投资者的风险偏好和投资目标。

编辑/lee