热点要闻

周一盘前,在经历了上周五的下跌后,三大期指集体反弹,道指期货涨0.51%,纳指期货涨0.56%,标普500期货涨0.51%。

$明星科技股(LIST2518.US)$ 盘前多数上涨, $特斯拉(TSLA.US)$ 、 $英伟达(NVDA.US)$ 、 $美光科技(MU.US)$ 涨超1%。

$热门中概股(LIST2517.US)$ 盘前走势分化, $百度(BIDU.US)$跌近2%, $阿里巴巴(BABA.US)$ 跌超1%; $蔚来(NIO.US)$ 、 $小鹏汽车(XPEV.US)$ 微涨。

$黄金/美元(XAUUSD.CFD)$ 连涨5日,站上4340美元, $白银/美元(XAGUSD.FX)$ 涨超3%, $黄金(LIST2110.US)$ 盘前走高, $AngloGold Ashanti(AU.US)$ 、 $金田(GFI.US)$ 、 $科尔黛伦矿业(CDE.US)$ 涨超3%, $哈莫尼黄金(HMY.US)$ 涨超2%。

$黄金/美元(XAUUSD.CFD)$ 连涨5日,站上4340美元, $白银/美元(XAGUSD.FX)$ 涨超3%, $黄金(LIST2110.US)$ 盘前走高, $AngloGold Ashanti(AU.US)$ 、 $金田(GFI.US)$ 、 $科尔黛伦矿业(CDE.US)$ 涨超3%, $哈莫尼黄金(HMY.US)$ 涨超2%。

$大麻股(LIST2997.US)$ 盘前延续涨势,$cbdMD(YCBD.US)$大涨超14%, $Tilray Brands(TLRY.US)$ 、$Canopy Growth(CGC.US)$涨超6%。消息上,特朗普将签署行政令,将大麻重新分类为管制较宽松的药物。

真无人驾驶来了!马斯克:特斯拉启动无安全员Robotaxi路测

$特斯拉(TSLA.US)$ 盘前涨超1%。上周日,一名X用户拍摄到一辆 $特斯拉(TSLA.US)$ Model Y在奥斯汀街头行驶的画面,车内似乎空无一人,甚至没有配备安全监督员。自特斯拉今年6月在奥斯汀推出无人驾驶出租车(Robotaxi)服务以来,副驾驶座位上一直都坐着一名安全监督员。随后,特斯拉首席执行官埃隆·马斯克对此回应称,公司目前正在测试不配备人类安全员的无人驾驶出租车,目前尚未向付费乘客开放。

纳指100年度成分股调整结果出炉,西部数据、希捷强势入围,Strategy保住席位

根据纳斯达克公司发布的消息,本次调整涉及六进六出,新入围的六家公司将于2025年12月22日(周一)开盘前被纳入指数。新晋成分股包括: $阿里拉姆制药(ALNY.US)$ 、 $Ferrovial SE(FER.US)$ 、 $Insmed(INSM.US)$ 、 $Monolithic Power Systems(MPWR.US)$ 、 $希捷科技(STX.US)$ 、 $西部数据(WDC.US)$ 。

与此同时,以下六家公司将从指数中剔除: $渤健公司(BIIB.US)$ 、 $CDW Corp(CDW.US)$ 、 $GlobalFoundries(GFS.US)$ 、 $Lululemon Athletica(LULU.US)$ 、 $安森美半导体(ON.US)$ 、 $The Trade Desk(TTD.US)$ 。此外,备受市场关注的 $Strategy(MSTR.US)$ 未被剔除成分股,保住了其在纳斯达克100指数中的席位。

Rocket Lab为JAXA执行首次专属发射任务,盘前上涨

$Rocket Lab(RKLB.US)$ 盘前涨超2%,公司上周六宣布,已为日本宇宙航空研究开发机构(JAXA)执行了首次专属发射任务,这标志着其Electron火箭在为全球提供可靠的太空发射服务方面达到了一个新的里程碑。此次为JAXA的成功发射,反映了商业公司正日益融入国内外国家太空计划的发展趋势。此外,为欧洲航天局(ESA)安排的专属Electron发射任务也已计划于新年执行,进一步凸显了Electron火箭在国际市场上的需求。

意法半导体:到2027年或向SpaceX交付100亿枚芯片

欧洲芯片制造巨头 $意法半导体(STM.US)$ 盘前涨超2%,目前已向埃隆·马斯克的太空探索技术公司(SpaceX)交付了超过50亿枚射频天线芯片,用于SpaceX的“星链(Starlink)”卫星网络。据意法半导体的一位高管透露,在接下来的两年里(到2027年),通过此次合作交付的芯片数量可能会翻倍。

申请破产!美国消费机器人巨头iRobot盘前一度暴跌超80%

曾被誉为扫地机器人“鼻祖”Roomba的制造商 $iRobot(IRBT.US)$ 盘前一度暴跌超80%。iRobot于12月14日向美国法院申请破产保护,公司将被其主要制造商、总部位于中国深圳的杉川机器人(Picea Robotics)收购后私有化。这家1990年创立的消费机器人公司,在2002年推出首款扫地机器人,2005年在纳斯达克上市。不过,公司净利在2022年转盈为亏,净亏损达2亿8630万美元。此前3月,iRobot曾对持续经营能力表示担忧,称面临激烈的低价竞争与美国加征关税冲击。

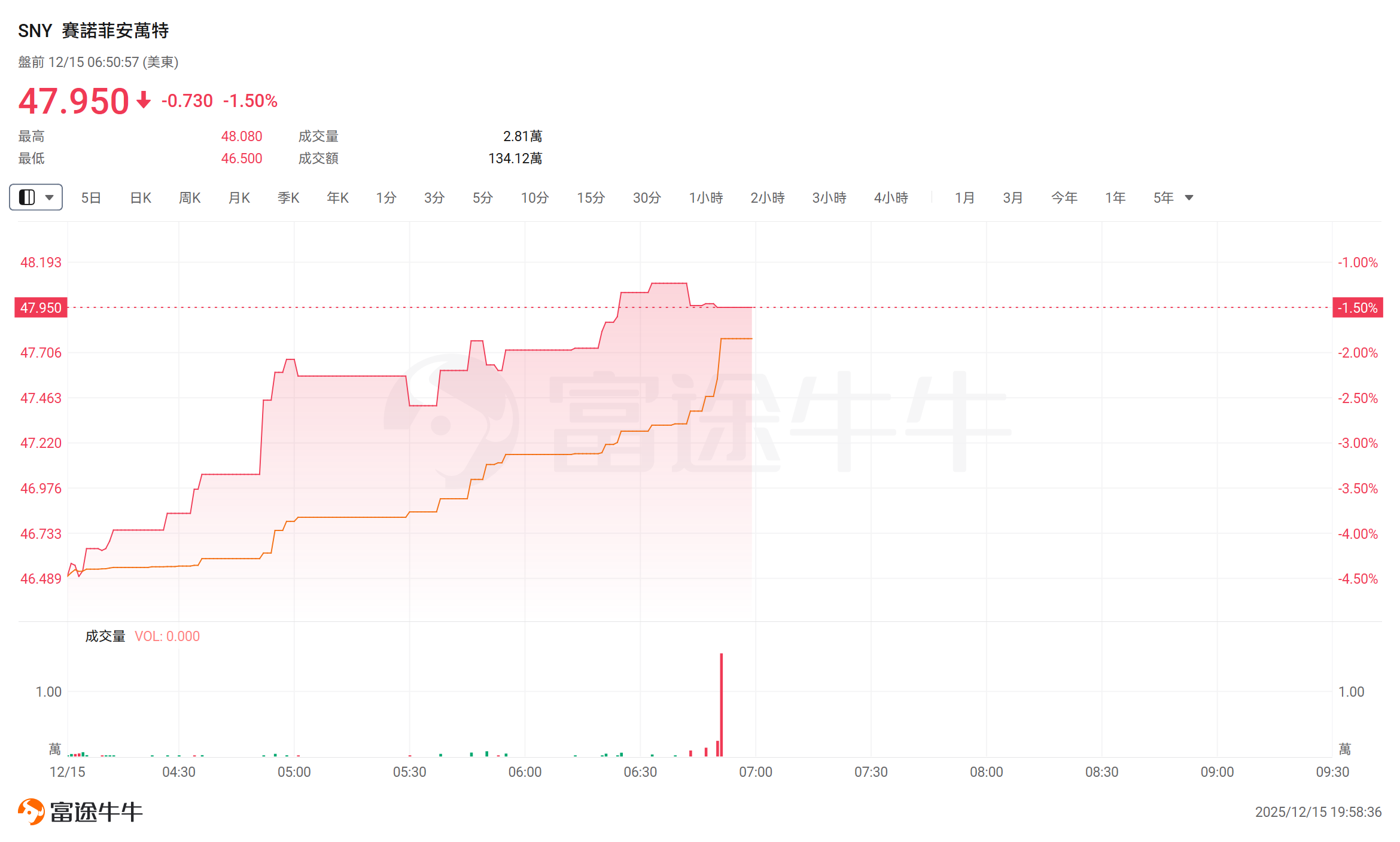

赛诺菲安万特多发性硬化症新药遇挫,股价盘前一度跌超4%

法国跨国制药企业股价 $赛诺菲安万特(SNY.US)$ 一度下挫逾4%,因其一款用于治疗多发性硬化症的实验性药物遭遇双重打击:一项后期临床试验未能达到关键终点目标,同时美国监管机构暗示该药物的审批决定将再次被推迟。赛诺菲宣布,其候选药物tolebrutinib在一项针对多发性硬化症的后期临床试验中未能达到主要终点。此外,公司还称,与美国食品药品监督管理局(FDA)的沟通显示,该药物在另一种多发性硬化症适应症上的监管审评时间将比此前预期更长。

生物制药公司 $Immunome(IMNM.US)$ 盘前飙升超30%,公司宣布治疗肿瘤患者的试验取得积极结果。

全球宏观

市场低估了1月降息概率?本周就业和CPI数据将成关键变量

瑞银的Jonathan Pingle团队最近发布报告提到,鲍威尔对某些数据持"审慎"态度的表态,主要针对受政府停摆影响的住户调查数据质量问题,而非对所有经济数据的否定。此前,鲍威尔在新闻发布会上明确表示,联邦公开市场委员会(FOMC)尚未就1月会议做出任何决定,并强调政策制定将依赖于即将公布的数据。

本周二将同时发布10月和11月两个月的非农报告,这一罕见安排将为FOMC提供更全面的劳动力市场评估。瑞银预计,受联邦政府延迟退休计划(DRP)影响,10月非农就业人数将下降2万,11月将增加4.5万。更重要的是,11月失业率可能上升至4.5%,延续劳动力市场放缓趋势。11月CPI数据将于周四公布。不过,由于政府停摆导致数据收集中断,CPI报告可能存在较大噪音。

美银:RMP叠加财政部的发债策略,形成一套标准的“类QE组合拳”

美银在最新研报中称,如果是单独的RMP,那并不等同于QE;但如果将美联储的购买行动与美国财政部的发债策略结合来看,这就是一套标准的“类QE组合拳”。研报称,美联储本月开始实施RMPs计划,虽然这并非传统意义上的QE,但通过间接方式允许财政部增加短期国库券发行,同时减少中长期债券供给。美银预计,2026年美联储将通过RMPs和MBS再投资总计购买5600亿美元国库券,与此同时财政部计划增发5000亿美元国库券,减少6000亿美元中长期债券发行。这一组合操作预计将在2026年对10年期美债收益率产生20-30个基点的下行压力。

哈塞特:若被选中领导美联储,特朗普可以提意见,但对美联储决策“毫无分量”

周日,美联储主席候选人Kevin Hassett明确反驳了总统意见与FOMC投票成员具有同等权重的观点。他表示,政策制定者可以自由拒绝总统的意见并“以不同方式投票”。哈塞特说道:“不,不,他不会有任何分量。只是,如果他的意见是好的、基于数据的,那么他的意见就很重要。”

2026年别再盯着AI和科技巨头了!高盛、美银预言美股轮动将至

今年以来,投资者一直在关注人工智能(AI)和推动股市上涨的大型科技巨头。但时至年末,高盛表示,明年更大的机会可能来自其他领域。该行分析师在最新发布的一份报告中写道:“从行业层面来看,我们预计2026年经济增长加速将最显著地推动周期性行业的每股收益增长,包括工业、材料和非必需消费品行业。”高盛分析师预计,房地产公司的每股收益增速将从今年的5%上升到明年的15%,而非必需消费品公司的每股收益增速预计将从3%上升到7%。工业类股也将大幅反弹,每股收益增幅预计将从4%加速至15%。信息技术公司的业绩增速则将从2025年的26%放缓至2026年的24%。此外,美国银行的美国股票和量化策略主管Savita Subramanian也认为,明年人工智能相关股票将遭遇“低迷期”,投资者将继续抛售下去。

大摩:AI走向实体化,机器人迎来寒武纪大爆发,中国领先优势明显

摩根士丹利全球具身AI团队在最新发布的《机器人年鉴》中预测,基准情形下,全球机器人硬件销售额将从2025年的约1000亿美元激增至2030年的5000亿美元,2040年达到9万亿美元,并在2050年攀升至25万亿美元。这一预测仅涵盖硬件销售,若加上软件服务、维护及供应链相关收入,市场规模可能成倍增长。

在这一变革中,中国展现出明显的领先优势,尤其体现在制造能力、稀土材料控制以及政策支持等多个维度。随着中国企业加速机器人量产和应用落地,全球市场格局正发生深刻变化。摩根士丹利认为,中国的领先地位有望在未来十年持续扩大。

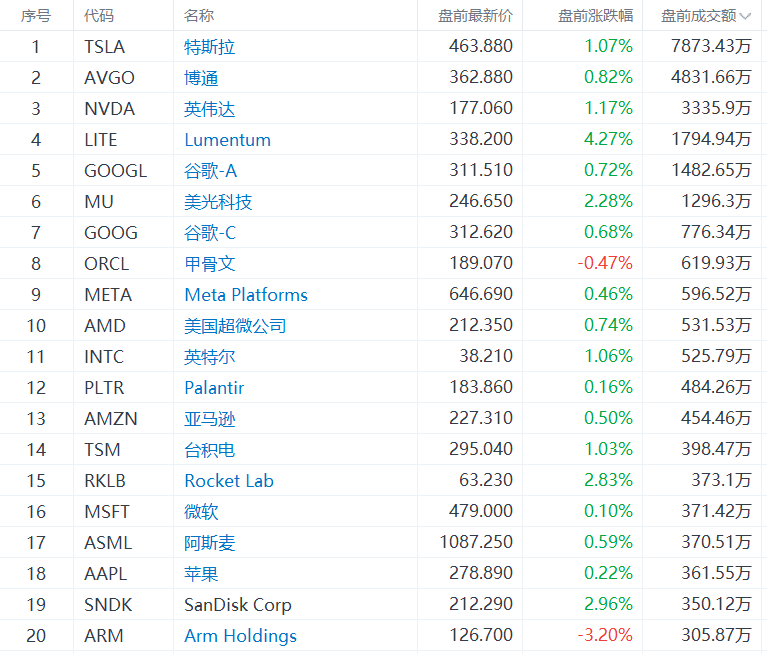

美股盘前成交额TOP20

美股宏观事历提醒

(以下为北京时间)

21:30 加拿大11月CPI月率、美国12月纽约联储制造业指数

22:30 美联储理事米兰发表讲话

23:00 美国12月NAHB房产市场指数

23:30 FOMC永久票委、纽约联储主席威廉姆斯就经济前景发表讲话

想选股、想诊股?想知持仓机会同风险?关于投资的一切问题,开口问牛牛AI就得啦!

想选股、想诊股?想知持仓机会同风险?关于投资的一切问题,开口问牛牛AI就得啦!

编辑/KOKO