2025年已进入尾声,这注定是跌宕起伏的一年,从特朗普年初再返白宫,4月美国关税扰乱全球市场,到美联储转向降息路径,人工智能引爆资本狂欢......

对于即将到来的2026年,又该如何抓住新机遇呢?欢迎订阅专题《2025年度盘点》,让我们回首过去,沉淀经验,共同迎接未来新篇。

2025年已悄然步入尾声,回顾过去动荡与狂热的一年,美股延续上涨势头,三大指数频频刷新历史高位,其中,被视为科技股和成长股代表性指数 $纳斯达克综合指数 (.IXIC.US)$ 年内大涨超22%,而$道琼斯指数 (.DJI.US)$ 累涨近14%, $标普500指数 (.SPX.US)$ 涨超17%。

今年,AI叙事依然是指导美股市场的走向主线之一。从年初Sora的惊艳亮相,到年末“Nano Banana”的现象级爆火,市场焦点正从“OpenAI链”转向“谷歌链”,从单纯的算力堆积转向对电力、存力的短缺担忧。截止12月23日, $谷歌-A (GOOGL.US)$ 年内涨超66%,在美股“七巨头”中涨幅最大, $英伟达 (NVDA.US)$涨超40%。

今年,AI叙事依然是指导美股市场的走向主线之一。从年初Sora的惊艳亮相,到年末“Nano Banana”的现象级爆火,市场焦点正从“OpenAI链”转向“谷歌链”,从单纯的算力堆积转向对电力、存力的短缺担忧。截止12月23日, $谷歌-A (GOOGL.US)$ 年内涨超66%,在美股“七巨头”中涨幅最大, $英伟达 (NVDA.US)$涨超40%。

但在繁荣之下,隐忧也渐渐显现,市场关于OpenAI等之间“循环交易”、“AI泡沫”的讨论越发火热。资金已不再盲目对巨头的资本开支故事买单,开始关注AI应用层的实际落地与商业化回报。

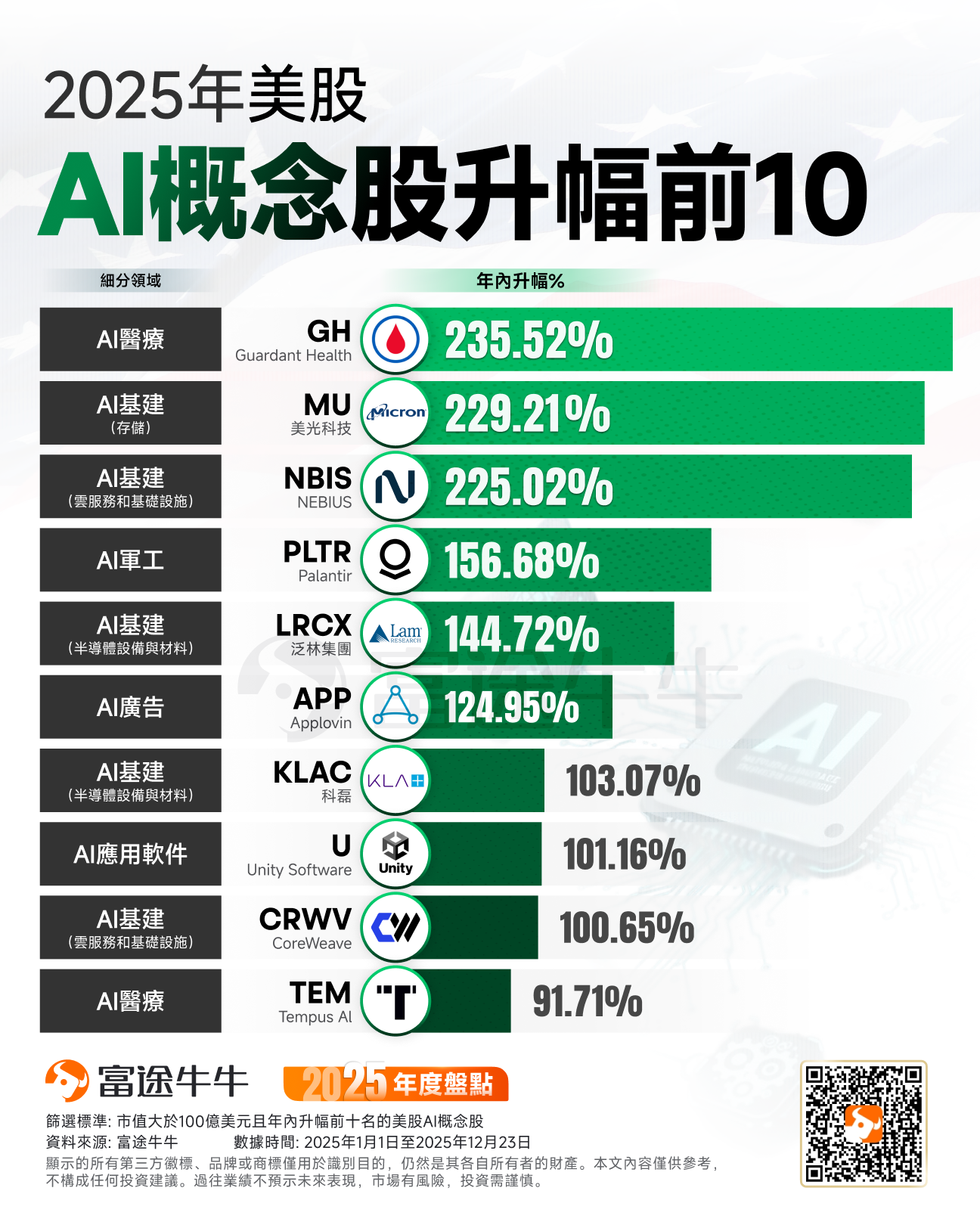

AI概念股呈现出软、硬件齐升的强劲势头。AI浪潮带来的数据中心建设热潮,同为英伟达持仓概念股 $NEBIUS (NBIS.US)$ 年内飙涨超225%, $CoreWeave (CRWV.US)$ 涨超100%;半导体设备股$泛林集团 (LRCX.US)$ 年内涨近145%, $科磊 (KLAC.US)$ 涨超100%。

同时随着AI大模型对数据生成和处理速度呈现指数级增长,存储芯片出现短缺,产品价格持续上涨,行业迎来 “超级周期”。存储芯片巨头 $美光科技 (MU.US)$ 年内暴涨近230%。

摩根大通预计,存储芯片正在迎史上最长景气周期,头部厂商市值今年逼近万亿美元,2027年将飙至1.5万亿,涨幅超50%;HBM需求持续挤占传统DRAM产能,AI推理对内存消耗是训练3倍,供需缺口将延续至2027年;预计2026财年DRAM价格暴涨53%,企业级市场强劲将完全抵消消费端压力。

软件方面,AI应用软件股 $Palantir (PLTR.US)$ 年内涨近157%, $Applovin (APP.US)$ 涨近125%, $Unity Software (U.US)$ 涨超100%。此外,AI医疗概念股 $Guardant Health (GH.US)$ 年内大涨超235%, $Tempus AI (TEM.US)$ 涨超90%。

电力是制约AI数据中心建设的一大瓶颈,摩根士丹利最新报告指出,随着AI基础设施建设加速,美国数据中心用电需求正大幅攀升,预计到2028年将出现高达44吉瓦的电力缺口,相当于44座核电站的发电量。核电股今年备受关注, $Centrus Energy (LEU.US)$ 、 $Oklo Inc (OKLO.US)$ 年内暴涨超280%, $Energy Fuels (UUUU.US)$ 累涨近200%, $GE Vernova (GEV.US)$ 涨超100%。

今年5月,美国总统特朗普签署了一系列有关核能的行政命令,涉及对美国核管理委员会进行全面改革、修改监管流程以加快核反应堆测试等,以期在未来25年内将目前的核能发电量提高三倍。与此同时,包括Alphabet、亚马逊、Meta和微软在内的科技巨头正在投资数十亿美元,重启旧核电站,升级现有核电站,并部署新的反应堆技术,以满足人工智能数据中心的电力需求。

随着特朗普政府正式签署旨在确立太空主导地位的行政命令,以及关键监管机构人事任命的尘埃落定,从初创火箭公司到老牌国防承包商,美国太空行业正迎来一场空前的估值重估。高盛指出,该行政命令为扩大美国在太空的存在、发展商业太空经济奠定了基础,这将直接利好发射服务商和相关国防承包商。

投资者的热情已直接反映在资产价格上,在政策利好的刺激下,市场资金正加速涌入太空板块。截至2025年底,美股排名前19位的上市太空公司总市值已达到1310亿美元,而在一年前这一数字仅为450亿美元,增幅接近三倍。美国太空概念股 $Planet Labs PBC (PL.US)$年内飙涨超413%, $回声星通信 (SATS.US)$ 大涨超366%, $AST SpaceMobile (ASTS.US)$ 、 $AST SpaceMobile (ASTS.US)$ 涨幅均超过300%。

机构2026年科技股展望

华尔街知名投行韦德布什(Wedbush Securities)的丹·埃夫斯(Dan Ives)团队发布“2026年十大科技预测”。

1、随着围绕AI革命的第二、第三、第四层衍生效应在软件、芯片和基础设施领域逐步成型,科技股将在2026年上涨超过20%。

2、 $特斯拉 (TSLA.US)$ 将在2026年于30多个城市成功推出Robotaxi,并开始规模化生产Cybercab,正式开启马斯克及其团队“真正的自动驾驶时代”。Wedbush对特斯拉的基本情景估值为600美元,牛市情景为800美元。

3、 $苹果 (AAPL.US)$ 与 $谷歌-A (GOOGL.US)$ / $谷歌-C (GOOG.US)$ 将围绕Gemini宣布一项正式的AI合作伙伴关系,这将最终为苹果确立一套真正的AI战略。该合作最终将以苹果生态内的订阅服务形式推出,并推动苹果在2026年实现5万亿美元市值,对应股价接近340美元。

4、在埃夫斯团队看来, $NEBIUS (NBIS.US)$ 是最佳的AI基础设施并购标的,该公司将在2026年被某家超大规模云厂商收购, $微软 (MSFT.US)$ 、谷歌母公司Alphabet和亚马逊是最有可能的买家。

5、网络安全板块将成为科技领域中表现最好的子行业之一(伴随着并购活动),其中 $CrowdStrike (CRWD.US)$ 和 $Palo Alto Networks (PANW.US)$ 是他们最看好的网络安全标的。

6、尽管当前市场对 $甲骨文 (ORCL.US)$ 的情绪偏负面,但预期该公司将成功完成其数据中心建设目标,开始转化其庞大的RPO(剩余履约义务)积压订单,股价将在2026年达到250美元。

7、特朗普政府将对一家量子计算公司进行股权投资, $IonQ Inc (IONQ.US)$ 和 $Rigetti Computing (RGTI.US)$ 是最有可能的候选对象。

8、随着越来越多企业通过Azure和微软加速其AI战略路径,微软将在2026年迎来最佳发展区间。微软将成为2026年表现最好的云软件公司。

9、“AI 教父”黄仁勋及其领导下的 $英伟达 (NVDA.US)$ 将继续保持其在全球范围内的AI芯片主导地位。华尔街仍然严重低估了英伟达在2026年的需求驱动因素,Wedbush的牛市情景目标价为275美元。

10、 $Palantir (PLTR.US)$ 将在2026年通过AIP(人工智能平台产品)扩大在商业AI领域的成功,并成为AI革命中处于核心位置的软件领导者之一,在未来2至3年内迈向1万亿美元市值。(注:公司最新市值超过4600亿美元)

但是,随着2026年的临近,越来越多的业内机构似乎正开始信奉一个主题:那些在过去几年支撑牛市的科技巨头,在明年可能将不再主导市场……

包括高盛、美国银行、以及摩根士丹利在内的多家华尔街大行近日在年度总结与展望中表示,市场对于热门AI科技股高昂估值和巨额AI投资能否带来可观回报的日益增长怀疑情绪,驱动市场更加关注工业和能源等传统周期板块以及中小盘,而非估值高企且位于“AI泡沫最中心位置”的英伟达和亚马逊等“美股七巨头”。

华尔街顶级策略师们认为向热门AI科技股之外的“大轮动”将延续到2026年。华尔街顶级机构纷纷预测涵盖老派价值股、中小盘、周期股等风格,以及除科技外不同行业板块的股市大轮动将继续上演,这意味着除热门AI科技股之外的股票标的可能斩获远强于这些科技股的全年投资收益。

高盛表示,2025年全球股市已呈现明显的板块涨幅拓宽与轮动趋势,这一趋势将在2026年持续强化,打破此前市场高度集中于AI科技股的格局,因此2026年非美与非科技板块将在轮动之下将继续有强劲表现。大摩策略师们强调,预计在2026年“美国经济软着陆+滚动复苏”的投资主线下,周期股(尤其强周期工业、金融、可选消费、医疗健康)有望全面受益,表现将显著优于过去两到三年的平均基准表现。

回顾2025年,牛友们的资产收益如何?

回顾2025年,牛友们的资产收益如何?

是否因为做了正确的决定而收获颇丰?

是否因为做了正确的决定而收获颇丰?

您认为哪些股票或行业蕴藏机会?

您认为哪些股票或行业蕴藏机会?

快来秀出你的年度总结!

快来秀出你的年度总结!

想选股、想诊股?想知持仓机会同风险?关于投资的一切问题,开口问牛牛AI就得啦!

编辑/jayden