2025年即将结束,美股加密板块分化令人唏嘘。$比特币 (BTC.CC)$未如激进多头预期般持续冲击新高,反而在机构化中更沉稳。

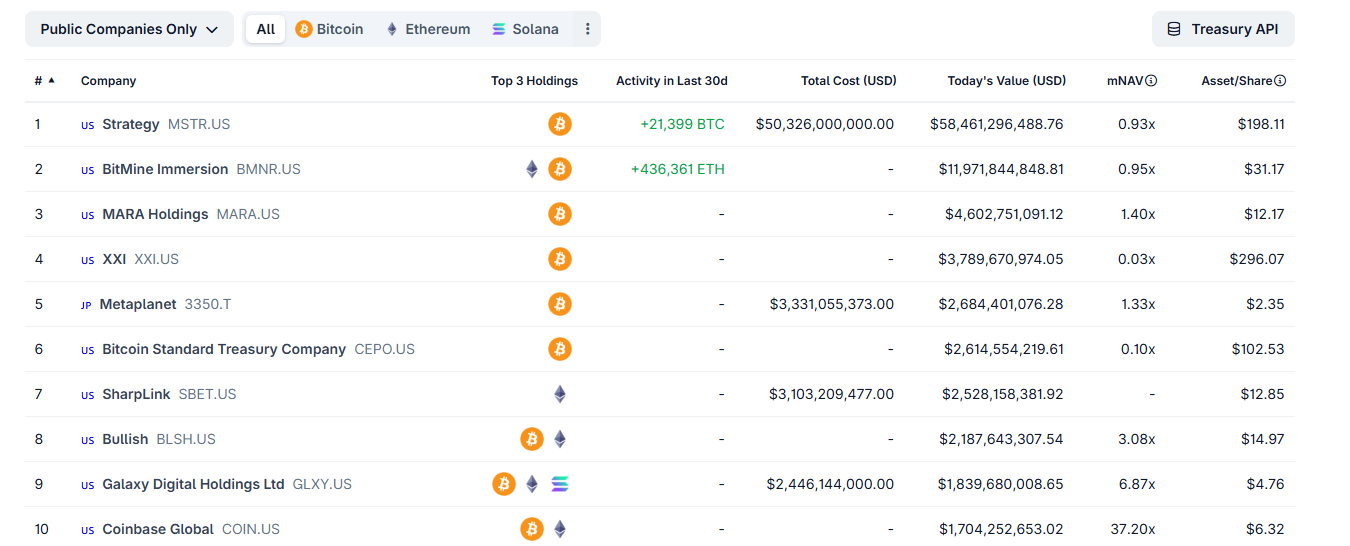

加密“贝塔”效应失效,让以Strategy为首的比特币储备公司股价黯然失色。年初$以太坊 (ETH.CC)$现货ETF流动性激增、稳定币跨境落地,以太坊在“数字石油”属性吸引抗通胀需求下成为超50家中小科技公司的资产储备,BMNR成为以太储备公司的翘楚。

同时, $Figure Technology Solutions (FIGR.US)$ 、$Circle (CRCL.US)$、 $Bullish (BLSH.US)$ 等加密独角兽集中上市,开盘首日暴涨,打开了2025年美股加密IPO的盛宴。

令人意外的是,失去加密“贝塔”收益后,积极转型数据中心的挖矿企业其股价涨幅跑赢了绝大多数加密资产,甚至超过了$英伟达 (NVDA.US)$。

令人意外的是,失去加密“贝塔”收益后,积极转型数据中心的挖矿企业其股价涨幅跑赢了绝大多数加密资产,甚至超过了$英伟达 (NVDA.US)$。

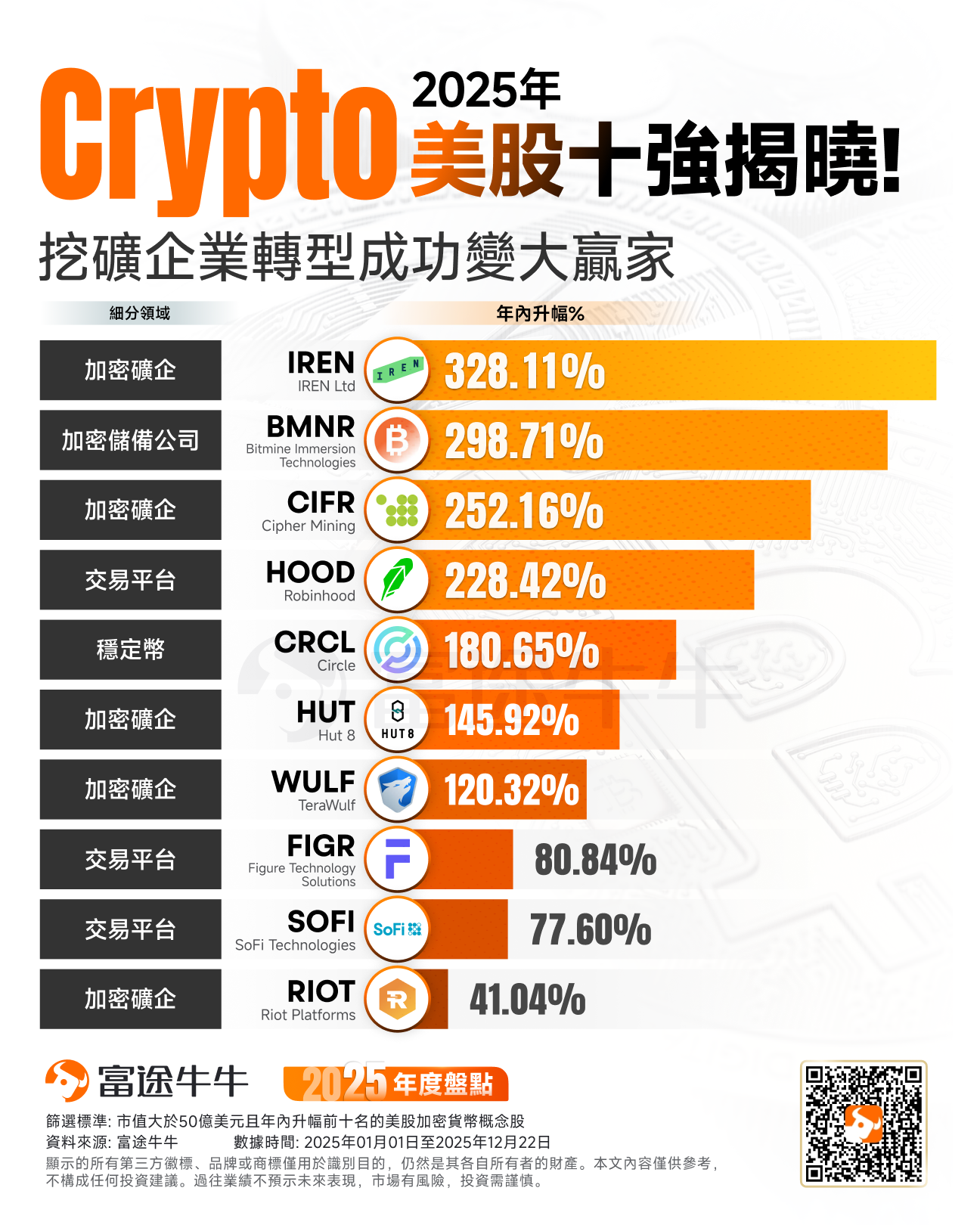

回顾2025年,美股 $加密货币概念股 (LIST20010.US)$ 都走出了哪些故事?

一、 信仰的折价:BTC储备公司MSTR的漫长阴跌

2025年对于 $Strategy (MSTR.US)$ 的股东来说,是极度煎熬的一年。尽管比特币两次突破新高,但MSTR下半年股价持续阴跌。MSTR下跌核心在于NAV溢价大幅缩水,在比特币现货ETF普及的2025年,支付高溢价持有MSTR已失吸引力;其发债买币杠杆模式在币价横盘期更添沉重利息负担,压制估值。

与MSTR泥潭形成对比,$Bitmine Immersion Technologies (BMNR.US)$ 却成2025年美股加密概念最大黑马,其年内暴涨主要源于年中战略转型。在Fundstrat创始人Tom Lee加入董事会后,全面转向ETH储备策略,大举储备目标收购全球5%流通以太坊,精准捕捉以太坊生态爆发红利,升级MSTR“储备资产”剧本,带来显著估值提升。

截至发稿,BMNR持有ETH规模突破400万枚,资产估值超110亿美元。BMNR跑赢关键在于多维模式:通过Staking产生稳定链上收益(计划2026推出MAVAN网络),在震荡期支撑股价;11月率先开启分红(每股0.01美元),成首家支付股息的大市值加密储备公司。然而,今年下半年以太坊表现疲软,“加密贝塔效应”消失,也导致BMNR股价也随之疲软。

二、 算力的迁徙:挖矿企业转型数据中心“被迫”跑赢

2025年美股加密板块最大的惊喜,来自那些曾经被视为“苦力”的比特币矿企。今年以来,$IREN Ltd (IREN.US)$、$Cipher Mining (CIFR.US)$和$TeraWulf (WULF.US)$的股价涨幅跑赢了绝大多数加密资产,甚至超过了英伟达。

比特币挖矿本身并不暴利,2025年比特币减半后的“哈希价格”跌至历史冰点,纯挖矿业务几乎无利可图。IREN、CIFR和WULF跑赢市场,主要得益于这三家公司果断将原本用于挖矿的电力基础设施和冷却系统,转型服务于AI和高性能计算(HPC)。

$IREN Ltd (IREN.US)$ 在2025年交出了亮眼的成绩单,成功与$微软 (MSFT.US)$签署了一项价值97亿美元、为期五年的GPU云服务合同。为了支持这一合同,IREN还与 $戴尔科技 (DELL.US)$ 和 $英伟达 (NVDA.US)$ 建立了紧密的供应链合作。

$Cipher Mining (CIFR.US)$ 和 $TeraWulf (WULF.US)$ 的表现同样强劲还加入了谷歌链,前者与AI算力平台Fluidstack达成10年AI托管协议,价值预计高达8.3亿美元并获谷歌1.73亿美元信用担保以大幅降低违约风险,后者则完成深度转型并签署25年长期租赁协议,总价值高达95亿美元, $谷歌-C (GOOG.US)$ 不仅提供13亿美元债务信用背书,还收购约8%股权。

反观 $MARA Holdings (MARA.US)$ 这家曾经的矿业龙头在2025年表现惨淡。MARA没有转型,主要受制于MARA的历史包袱,公司采取轻资产、托管为主的模式,其自建矿场的设施标准专为ASIC矿机设计,无法满足AI服务器对稳定性与散热的严苛要求。MARA管理层在战略上的迟疑,使MARA在算力大迁徙的浪潮中被拍在了沙滩上。MARA的股价低迷,生动诠释了在技术迭代周期中,路径依赖往往导致企业错失良机。

三、 流量的胜利:Robinhood与SoFi击败Coinbase

在交易平台领域,2025年的赢家属于 $Robinhood (HOOD.US)$ 和 $SoFi Technologies (SOFI.US)$ 这两个从金融科技玩家,而非最“纯粹”的交易所 $Coinbase (COIN.US)$ 和“极客”的 $Block (XYZ.US)$ 。

$Coinbase (COIN.US)$ 在2025年面临着极其尴尬的处境:存量博弈。Coinbase虽依然是合规的标杆,但在缺乏新资产发行的年份,纯加密交易用户的活跃度大幅下降。Coinbase高昂的交易手续费在2025年导致用户流失,机构客户纷纷通过场外交易(OTC)或ETF绕过交易所,导致Coinbase的核心营收支柱被抽空。

Robinhood和SoFi跑赢的逻辑在于“生态闭环”。2025年,个人投资者倾向于在一个App内完成所有操作:买美股、存高息储蓄、定投比特币。Robinhood在2025年推出的“全资产通用账户”,允许用户用股票持仓作为抵押物来交易加密货币,这种资金效率的提升对散户具有致命的吸引力。

SoFi则通过其银行牌照优势,将加密货币交易融入到日常理财场景中。SoFi的用户在等待加密市场机会时,资金可以享受高额的银行利息,Coinbase的用户资金只能闲置。

Robinhood和SoFi的股价上涨,反映了市场对“金融超级App”模式的认可。Block(block.xyz)在2025年显得迷失,Jack Dorsey过分执着于构建比特币闭环生态(如TBD项目),忽略了CASH App作为支付工具的普适性,导致Block在支付和加密两个战场都丢掉了份额。

四、 稳定币的过山车:Circle高光之后的暗淡

$Circle (CRCL.US)$ 在2025年上市是加密历史上的高光时刻,股价在IPO后的前两个月内暴涨了180%,得益于USDC的市场份额在2025年出现了大幅增长。

欧盟MiCA法案和美国稳定币监管框架最终落地,机构资金大规模从USDT迁移至合规属性更强的USDC。Circle不仅是稳定币发行商,更被华尔街视为一家“拥有互联网速度的数字央行”。

Circle的股价在冲高后开始了持续半年的回落,导致Circle股价回调的元凶是美联储。

Circle的商业模式单一,极度依赖利息收入——用户存入美元换取 $USDCoin (USDC.CC)$ ,Circle将美元储备投资于短期美债获得利息。2025年下半年,美联储开启了连续降息周期,美债收益率下跌,Circle的盈利预期进一步收窄。

USDC的发行规模还在增长,单位美元产生的利润却在缩水。市场意识到,Circle本质上是一只受制于宏观利率的“货币基金”。利率红利退潮,Circle必须寻找新的增长点,比如支付手续费或链上服务费,这些新业务的增速远不足以弥补利息收入的下滑。Circle股价的回落,属于市场对其估值模型从“高成长科技股”向“周期性金融股”的修正。

结尾与展望

回看2025年,比特币持有者或许会感到失落,全年的回报率跑输了 $纳斯达克综合指数 (.IXIC.US)$ ,更远远落后于黄金。从另一个角度看, $比特币 (BTC.CC)$ 的年化波动率降至了历史最低水平,这种“无聊”恰恰是资产成熟的标志。

展望2026年,美股加密板块的逻辑将继续演变:

$加密储备概念 (LIST23920.US)$ 公司将面临生死大考。比特币等加密资产若不能在2026年迎来超预期的爆发,像Strategy这样的单一资产储备模式将难以为继。市场可能会迫使这些公司转型为主动管理的加密资产基金,或者通过分红来回馈股东。

加密交易平台将加速向综合金融服务商演进,多元化业务成为突围关键。头部交易所将进一步向传统券商的合规体系靠拢,通过获得更多衍生品牌照来拓展业务边界。单纯依靠现货手续费的时代结束,在合规框架下寻找新增长点将成为行业共识。Coinbase与Robinhood不约而同地将目光投向了预测市场这一新兴高频赛道,试图在传统资产之外寻找新的交易场景。

$稳定币概念 (LIST23702.US)$ 发行商的战场将从“利息”转向“流通”。Circle的股价要想重回巅峰,必须证明USDC能作为一种高频支付工具被广泛使用,而不仅仅是生息资产。2026年将是Web3支付真正挑战$Visa (V.US)$和$万事达 (MA.US)$地位的一年。

面对加密概念股这种结构性的转变,投资者需要剥离对加密资产的盲目信仰,以更严苛的财务标准去审视每一张资产负债表。在这个“加密+”的新时代,寻找那些具备业务造血能力与合规溢价的企业,将是未来一年的核心策略。

回顾2025年,牛友们的资产收益如何?

回顾2025年,牛友们的资产收益如何?

是否因为做了正确的决定而收获颇丰?

是否因为做了正确的决定而收获颇丰?

您认为哪些股票或行业蕴藏机会?

您认为哪些股票或行业蕴藏机会?

快来秀出你的年度总结!

快来秀出你的年度总结!

如何挑选加密货币概念股?打开富途牛牛>市场>美股/港股>投资主题>加密货币概念股,即可选出心仪股票!

如何挑选加密货币概念股?打开富途牛牛>市场>美股/港股>投资主题>加密货币概念股,即可选出心仪股票!

编辑/Rocky