序言

2025年,全球商品市场在多重力量交织中走出强劲行情——工业金属与贵金属的亮眼表现对冲了能源板块的温和回调,推动大宗商品指数实现显著总回报。

展望2026年的商品市场,将不再单纯依赖宏观经济周期的惯性驱动:一方面,GDP稳健增长、美联储2026年降息的基准假设,仍将为大宗商品整体表现提供支撑;另一方面,地缘政治权力、科技与AI领域的竞争持续深化,大宗商品作为战略资源,正成为博弈的核心载体,重塑全球供应链与储备配置逻辑。

黄金:美联储宽松预期打开上涨空间,大行看向5000美元

2025年黄金价格走势可划分为三个主要阶段,并有两个关键时间节点:4月22日和10月21日。年初至4月,黄金受中美贸易关系缓和、地缘政治紧张局势加剧以及美联储降息预期升温等多重因素推动,价格大幅上涨。4月,随着白宫释放“贸易缓和”信号,金价出现回调,进入长达四个月的震荡盘整期。

8月22日,鲍威尔在杰克逊霍尔年会上意外释放鸽派言论,明确开启降息周期,叠加美国政府关门危机带来的避险情绪升温,成为第二个重要转折点。此后的10月21日,中美贸易摩擦再度升级,引发全球市场动荡,黄金价格再次迎来强劲上行趋势。尽管短期内因美联储缩表预期等因素出现小幅回撤,但整体仍处于震荡偏强格局。

8月22日,鲍威尔在杰克逊霍尔年会上意外释放鸽派言论,明确开启降息周期,叠加美国政府关门危机带来的避险情绪升温,成为第二个重要转折点。此后的10月21日,中美贸易摩擦再度升级,引发全球市场动荡,黄金价格再次迎来强劲上行趋势。尽管短期内因美联储缩表预期等因素出现小幅回撤,但整体仍处于震荡偏强格局。

展望2026年,高盛的观点认为央行购金已成为结构性力量,2026 年月均购金量预计达 70 吨(接近 2025 年 12 个月均值 66 吨,是 2022 年前月均 17 吨的 4 倍);ETF 投资者等 “坚定买家” 需求稳定,私人投资者配置比例提升潜力大。预计 2026 年底黄金价格将升至 4900 美元 / 盎司,2026 年各季度平均价格逐步攀升(Q1:4230 美元、Q2:4433 美元、Q3:4628 美元、Q4:4815 美元),全年贵金属指数预计上涨 11%。

摩根大通认为央行与机构投资者对通胀/货币不确定性对冲需求增强,预测金价到2026Q4有望达到$5,055/盎司。

分季度来看,当前Q1通常是实物金需求旺季(中国春节);二季度新美联储主席可能带来更强的宽松预期(如更快降息、更激进货币宽松);Q3和Q4或维持震荡偏强,重点关注中期选举结果及其对政策走向的影响。

总体来看,尽管2025年黄金涨幅已超60%,但基本面支撑依然坚实。预计2026年黄金将继续维持震荡偏强走势,重点关注三大变量:俄乌和平谈判进展、美联储货币政策路径及美国中期选举结果。

其中美股黃金股包括 $AngloGold Ashanti(AU.US)$、 $金田(GFI.US)$、 $金罗斯黄金(KGC.US)$ 、 $纽曼矿业(NEM.US)$ 、 $伊格尔矿业(AEM.US)$ 、 $Barrick Mining(B.US)$

美股ETF則包括 $黄金ETF-SPDR(GLD.US)$ 、 $黄金信托ETF-iShares(IAU.US)$ 、 $黄金矿业ETF-VanEck(GDX.US)$ ,杠杆类包括 $三倍做多黄金矿业ETN-MicroSectors(GDXU.US)$ 、 $2倍做多金矿指数ETF-Direxion(NUGT.US)$、 $2倍做多黄金ETF-ProShares(UGL.US)$ 。

港股黃金股則可以关注 $灵宝黄金(03330.HK)$ 、 $中国黄金国际(02099.HK)$ 、 $山东黄金(01787.HK)$ 、$招金矿业(01818.HK)$、$赤峰黄金(06693.HK)$、 $紫金矿业(02899.HK)$ 。

港股黄金ETF则包括 $SPDR金(02840.HK)$、 $价值黄金ETF(03081.HK)$ 、 $恒生人币金ETF(83168.HK)$ 。

白银:强基本面与宏观预期支撑,关注短期估值风险

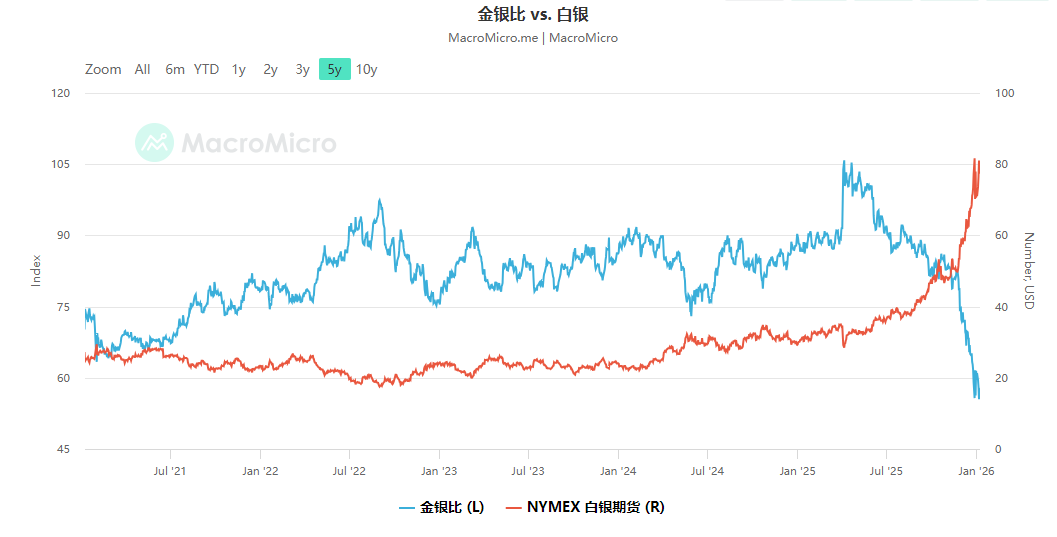

2025年白银行情可分为两个主要阶段:上半年震荡盘整,下半年强势上行。在8月底之前,白银走势主要受全球贸易局势和制造业复苏程度影响。由于贸易摩擦持续、全球经济复苏乏力,白银整体表现温和上涨,涨幅明显低于黄金,但金银比始终处于高位,反映出其相对弱势。

进入下半年后,随着美联储宽松预期升温、伦敦银流动性危机爆发以及美国政府停摆等事件引发避险情绪,白银迎来转折点。尤其是8月22日之后,全球白银流动性紧张问题叠加制造业复苏预期强化,推动整个有色金属板块走强,白银作为兼具投资与工业属性的贵金属,成为后市表现最亮眼的品种之一。

展望2026年,市场观点普遍认为白银具备较强的上涨逻辑支撑:工业领域对白银的需求,尤其是在太阳能电池板、电子产品和电动汽车方面的需求,叠加当前白银库存短缺,短期内供需矛盾难以缓解,为价格提供有力支撑。投资需求方面,美联储宽松预期持续增强,美元走弱、美国国债收益率回落,将推动贵金属整体需求回升。白银与黄金同属避险资产,在低利率环境下具有配置价值。

2026年白银大概率保持强势运行,尤其是在制造业复苏和新能源需求拉动下,具备进一步上行空间。但需警惕两大风险:白银前期涨幅过大,估值已提前反映部分利好;若流动性紧缩局面被打破,或出现资金回流金融资产,可能引发大幅回调;金银比已回落,若后续无法维持平衡,存在超买后修正的风险。

其中美股白银股包括 $Endeavour Silver(EXK.US)$、 $Dolly Varden Silver(DVS.US)$ 、 $Silvercorp Metals(SVM.US)$ 、$First Majestic Silver(AG.US)$

美股白银ETF則包括 $2倍做多白银ETF-ProShares(AGQ.US)$ 、 $Abrdn Silver ETF Trust(SIVR.US)$ 、$白银ETF-iShares(SLV.US)$、$Sprott Physical Silver Trust(PSLV.US)$、 $Proshares二倍做空白银ETF(ZSL.US)$

港股白银概念股則可以關注 $中国白银集团(00815.HK)$ 、$金川国际(02362.HK)$ 、$五矿资源(01208.HK)$ 。

铜:预计供需缺口在2026年预计持续,长期受益于电气化

2025年铜行情整体表现与白银类似,呈现出明显的阶段性特征,但涨幅和节奏相对偏慢。上半年受中美贸易摩擦加剧影响,铜价在地缘政治紧张背景下出现较大跌幅,成为有色金属板块中回调最明显的品种之一。

下半年,美联储宽松预期打开向上空间,矿端扰动成为催化剂。铜作为工业金属,其基本面具备较强支撑:电气化的发展、人工智能数据中心的扩张以及绿色能源基础设施建设推动了强劲的需求。印度尼西亚和智利的供应中断,收紧了全球供应,促成了2025年铜价的反弹,成本端(尤其是冶炼环节)的坚挺限制了价格下行空间,使得铜价在经历下跌后逐步企稳。

展望2026年,铜市将呈现“供需紧平衡、节奏偏慢”的特点。矿端扰动持续,全球铜矿供应仍显紧张,但由于铜是纯工业金属,高价铜对于下游需求压制作用较强,制约了价格上涨弹性,因此整体上涨节奏将慢于贵金属,更偏向结构性机会。

高盛预计2026年铜价格趋于盘整,预计年均11400 美元/吨,上半年稳定,下半年小幅下跌。短期受美国潜在关税预期推动,关税的不确定性将持续到2026年年中,届时美国可能宣布将于2027年对精炼铜征收关税,非美库存下降支撑价格。但 2026 年下半年美国库存抛售可能施压价格。

但指出:“尽管预计2026年铜价将出现盘整,但铜仍是我们‘最看好’的工业金属”。尤其是长期来看,受益于电气化(占铜需求近半)带来的结构性需求增长,且铜矿供应存在独特约束。而其他工业金属,如铝、锂、铁矿石,恐因中国海外投资增加供应(印尼铝、非洲锂、几内亚铁矿石)而价格下跌。

其中,港股包括 $江西铜业股份(00358.HK)$ 、 $紫金矿业(02899.HK)$ 、 $中国黄金国际(02099.HK)$ 、 $洛阳钼业(03993.HK)$ 、 $五矿资源(01208.HK)$ 、 $中国有色矿业(01258.HK)$ 、 $万国黄金集团(03939.HK)$ ;

美股包括$麦克莫兰铜金(FCX.US)$ 、$南方铜业(SCCO.US)$、$泰克资源有限公司(TECK.US)$ 、$必和必拓(BHP.US)$、 $力拓(RIO.US)$、 $嘉能可(ADR)(GLNCY.US)$ 、$Ero Copper(ERO.US)$ 、$Hudbay Minerals(HBM.US)$ 、$Taseko Mines(TGB.US)$ ;

美股铜矿ETF包括$铜矿ETF-Global X(COPX.US)$ 、$SPDR标普金属与矿产业ETF(XME.US)$ 、$ISHARES COPPER AND METALS MINING ETF(ICOP.US)$、$美国铜指数基金(CPER.US)$ $iShares安硕MSCI全球金属与矿业(PICK.US)$ 。

碳酸锂:短期去库过程延续,储能需求和矿端干扰是关键

2025年,碳酸锂供需格局发生结构性逆转,价格从年初的低位大幅反弹,回升至12万元/吨以上。上半年受产能扩张、库存高企影响,碳酸锂长期处于供过于求状态,价格持续下探。但自年中以来,随着“反内卷”政策出台以及宜春锂矿采矿许可证审批趋严,供给端扰动加剧,叠加储能需求快速增长,供需关系逐步由“过剩”向“紧平衡”转变。进入四季度后,盐湖提锂因冬季减产导致供应收缩,而下游新能源车和储能装机需求持续超预期,推动碳酸锂价格快速上涨。

展望2026年,碳酸锂市场预计将呈现需求持续高增、供给逐步释放、价格中枢上移但面临压力的特征:

供给端, $宁德时代(03750.HK)$或于2月复产,宜春锂矿扰动减弱,整体供应保持增长态势。同时,技术进步推动锂资源开采成本下降,进一步增强供给韧性。然而,部分新增产能如盐湖项目投产节奏较慢,短期供给弹性有限。

需求端,在新能源汽车渗透率持续提升和“双碳”政策驱动下,动力电池对锂的需求依然强劲;储能领域则进入爆发式增长阶段,尤其AI数据中心、电网调峰等新型电力需求拉动储能装机量飙升。预计2026年全球锂资源需求将达到202万吨,同比增长33.6%,需求增速明显高于供给增速。

分季度来看,若第一季度 $宁德时代(03750.HK)$ 等企业复产带动供应释放,可能引发短期回调风险;二季度供应端扰动减少,紫金矿业等新增产能陆续投放,若需求端增长不及预期,而供给端新增产能陆续投放,价格或承压运行;第三、四季度,随着新增产能基本投放完毕,市场关注点转向需求表现。若需求持续超预期,价格有望维持震荡偏强格局。

港股市场可能受益的锂矿公司包括:$$天齐锂业(09696.HK)$ 、$赣锋锂业(01772.HK)$

美股市场可能受益的锂矿公司包括$美国雅保(ALB.US)$ 、$智利矿业化工(SQM.US)$ 、$Lithium Americas(LAC.US)$、$Sigma Lithium(SGML.US)$、$Lithium Argentina AG(LAR.US)$ 、$Standard Lithium(SLI.US)$ ;

除了个股,投资者也可考虑通过ETF等工具一键配置锂矿板块,分散单一公司风险。

例如 $SPROTT LITHIUM MINERS ETF(LITP.US)$ ,其持仓更集中于上游资源端,包括美国、澳洲等全球锂矿龙头公司。

原油:最后的“供应浪潮”与2026年触底时刻

2025年全球石油市场从紧平衡转向过剩。虽然这一过程中有美国关税政策和全球贸易摩擦带来的宏观情绪扰动,但回归微观基本面,市场格局转变的核心推手或是供给侧的站位调整和力量变化。随着“特朗普2.0”的大幕拉开,全球秩序重构正在加速,对石油市场的初步影响或为OPEC+产量决策中的地缘权重有所上升,表现为今年OPEC+不惜以损失财政收入为代价开启增产周期,导致“石油硬币”倒向过剩方向。

展望2026年,原油增量需求将来自美国、印度等,中国需求将保持稳定,全球贸易摩擦和秩序重构或继续为存量需求国的经济增长和石油消费带来压力;供给端来看,2025年开始的微观基本面——即大规模的供应浪潮,将是压制油价的主要力量。

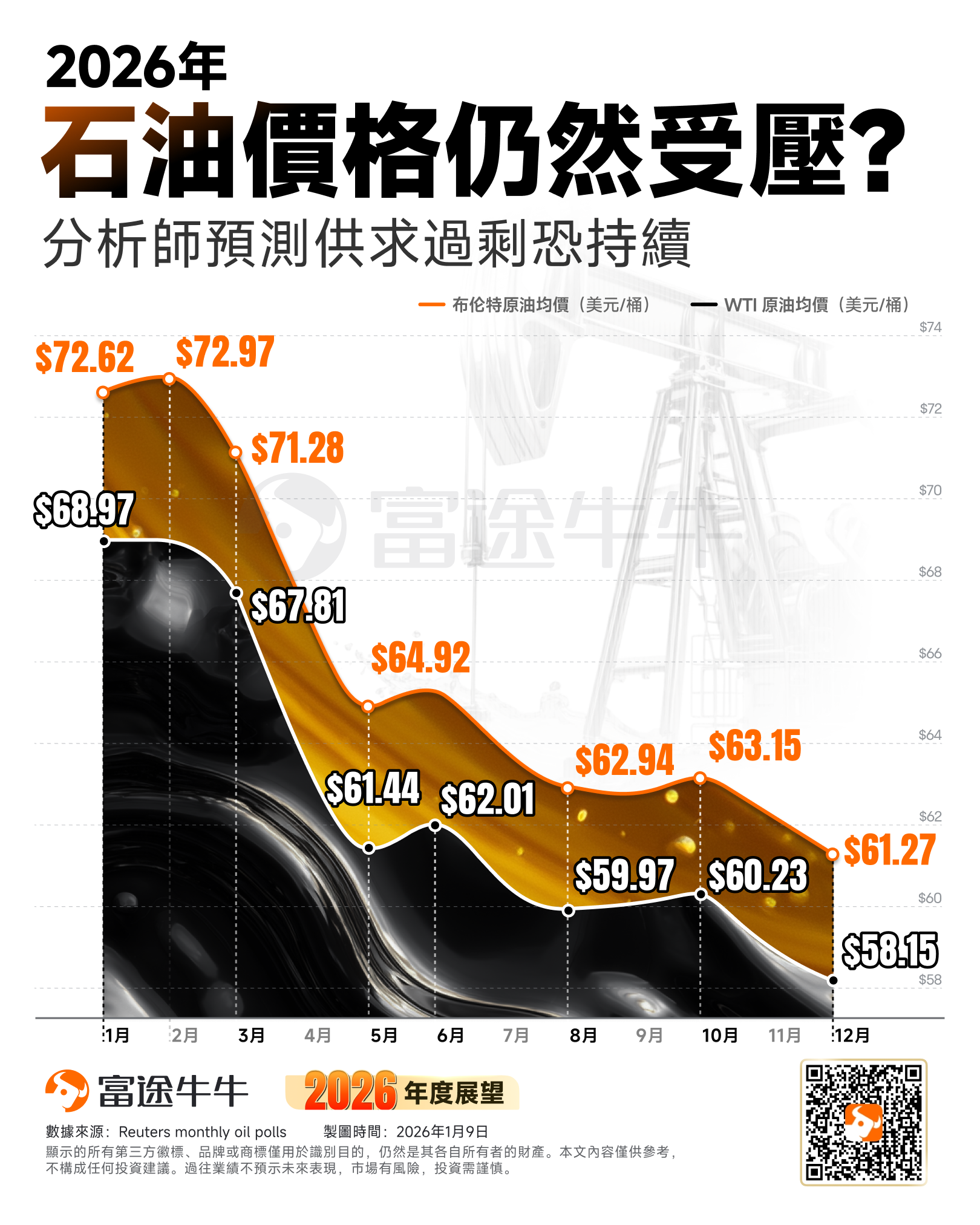

根据路透12月对34位经济学家和分析师进行的调查预测,2026年布伦特原油均价将为每桶61.27美元,低于11月份预测的每桶62.23美元。WTI原油均价预计为每桶58.15美元,低于11月份预测的每桶59.00美元。

高盛则预测2026年原油先跌后涨,2026年将迎来“最后一次大规模供应浪潮”,导致市场出现日均200万桶的过剩,预计油价将在2026年中旬左右触及低点,预计2026年布伦特原油均价 56 美元 / 桶、WTI 原油均价 52 美元 / 桶;“除非出现大规模供应中断或欧佩克减产,否则2026年油价可能需要下调,才能在2026年后实现市场再平衡。”

但随着下半年随着美国降息释放需求增量,市场开始预期供需再平衡,油价将在2026年年中左右触及最低点,四季度开启回升,因为随着市场开始计价2027年下半年的供应短缺,关注点将转向激励长周期生产。俄罗斯产量变化成为油价预测的关键风险因素。在俄乌和平协议情境下,俄罗斯产量逐步恢复可能使2026年布伦特原油均价跌至51美元/桶。相反,若对俄石油基础设施攻击加剧或制裁加码,油价可能超出基础预测。

而近期委内瑞拉事件,随着特朗普政府将地缘政治影响力转化为实际的能源利益,委内瑞拉的石油资源正加速流向美国本土。在所谓“唐罗主义”的政策框架下,美国正通过直接干预手段重塑西半球能源版图,其核心特征表现为将原本的制裁封锁转变为由美国主导的资源重新分配。若委内瑞拉组建亲美政府,雪佛龙为代表的油企凭借现有基础将处于扩大影响力的最佳位置。但也需注意该国石油基础设施已严重崩坏,复苏面临多重阻碍,切实提高委内瑞拉石油产量可能需数年,注定是渐进且局部的缓慢过程。

美股市场的石油股包括 $埃克森美孚(XOM.US)$ 、 $雪佛龙(CVX.US)$ 、 $康菲石油(COP.US)$ 、 $戴文能源(DVN.US)$、$Ovintiv(OVV.US)$ 、$EQT能源(EQT.US)$ 、 $Diamondback Energy(FANG.US)$ 以及 $EOG能源(EOG.US)$

除了个股之外,投资者也可通过原油ETF参与油价走势。主要标的包括: $美国原油ETF(USO.US)$ , $Power Shares德银石油基金(DBO.US)$ ,以及杠杆型产品 $2倍做多彭博原油ETF-ProShares(UCO.US)$

想选股、想诊股?想知持仓机会同风险?关于投资的一切问题,开口问牛牛AI就得啦!

编辑/wendey